电动车电池充电

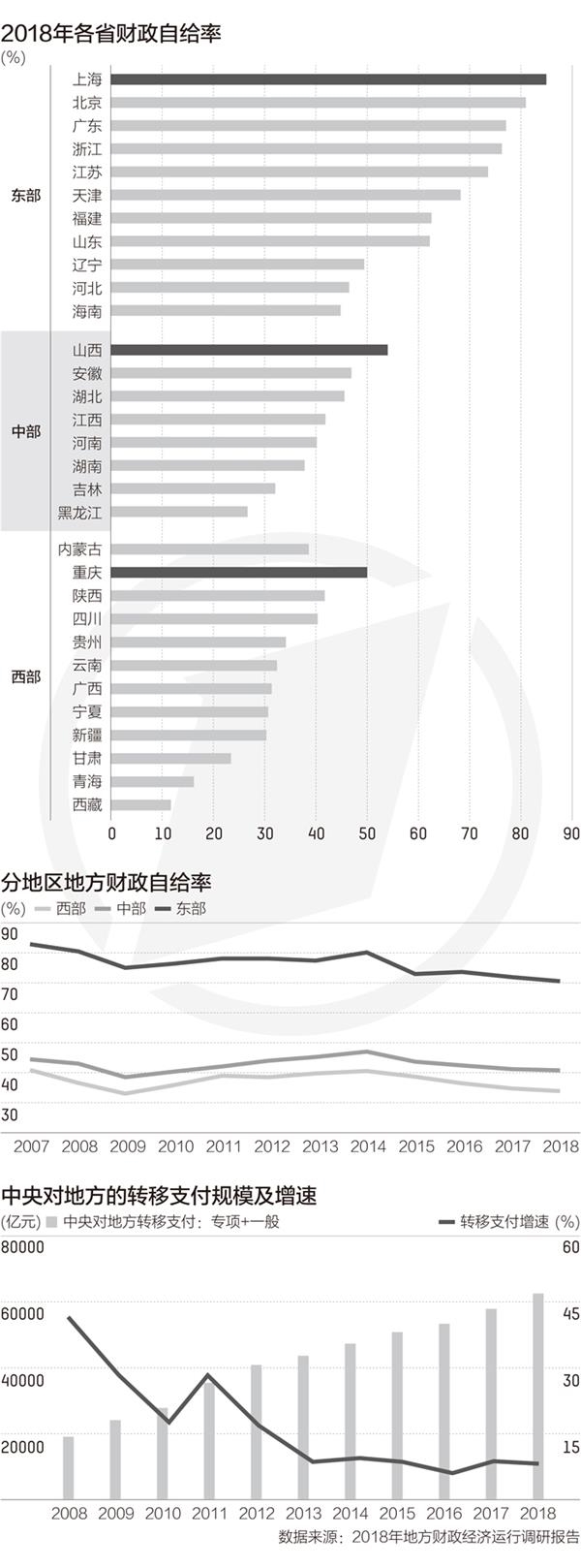

财政收入是地方经济社会发展的重要指标,备受市场关注。在2万亿元减税降费政策效应持续释放影响下,地方财政收入增速普遍放缓,叠加经济下行压力加大等因素,今年地方财政收入继续呈现分化态势。 根据财政部数据,今年前7个月,地方一般公共预算收入增长3%,增幅同比回落5.5个百分点。其中,东部、中部、西部、东北地区分别增长3.4%、5.4%、0.7%、-1.4%,增幅同比分别回落4.9、5、7.1和7.8个百分点。中部地区增速最快,东北增速垫底。 今年地方财政收入增速普遍下滑是一个共同特点,最主要的原因是大规模减税降费带来财政收入直接减少,仅今年上半年新增减税降费超过1万亿元(11709亿)。而经济下行压力加大叠加复杂外贸形势,也影响着财政收入增长。 东部地区财力最为雄厚,其中广东、江苏、上海、浙江、山东、北京6地一般公共预算收入规模居全国前六,六地收入占全国一般公共预算收入比重近半。 不过东部地区间各省财政收入增速也分化十分明显。 比如,前7个月,浙江省一般公共预算收入同比增速为9.8%,而北京收入则同比下滑2.3%。 中部地区财力仅次于东部,今年以来财政收入增速最快,但内部增速也明显电动车电池充电

财政收入是地方经济社会发展的重要指标,备受市场关注。在2万亿元减税降费政策效应持续释放影响下,地方财政收入增速普遍放缓,叠加经济下行压力加大等因素,今年地方财政收入继续呈现分化态势。 根据财政部数据,今年前7个月,地方一般公共预算收入增长3%,增幅同比回落5.5个百分点。其中,东部、中部、西部、东北地区分别增长3.4%、5.4%、0.7%、-1.4%,增幅同比分别回落4.9、5、7.1和7.8个百分点。中部地区增速最快,东北增速垫底。 今年地方财政收入增速普遍下滑是一个共同特点,最主要的原因是大规模减税降费带来财政收入直接减少,仅今年上半年新增减税降费超过1万亿元(11709亿)。而经济下行压力加大叠加复杂外贸形势,也影响着财政收入增长。 东部地区财力最为雄厚,其中广东、江苏、上海、浙江、山东、北京6地一般公共预算收入规模居全国前六,六地收入占全国一般公共预算收入比重近半。 不过东部地区间各省财政收入增速也分化十分明显。 比如,前7个月,浙江省一般公共预算收入同比增速为9.8%,而北京收入则同比下滑2.3%。 中部地区财力仅次于东部,今年以来财政收入增速最快,但内部增速也明显电动车电池充电

2019年1-7月全国国有及国有控股企业经济运行情况 2019年1-7月,全国国有及国有控股企业(以下称国有企业)主要经济指标继续保持增长态势,应交税费低速增长,减税降费政策效果显著。 一、国有企业主要经济效益指标情况 (一)营业总收入。1-7月,国有企业营业总收入344700.0亿元,同比增长7.7%。(1)中央企业199482.0亿元,同比增长6.2%。(2)地方国有企业145218.0亿元,同比增长10.0%。 (二)营业总成本。1-7月,国有企业营业总成本332526.5亿元,同比增长7.9%。(1)中央企业189516.5亿元,同比增长6.3%。(2)地方国有企业143010.0亿元,同比增长10.2%。 (三)利润总额。1-7月,国有企业利润总额21366.2亿元,同比增长7.3%。 (1)中央企业14119.0亿元,同比增长7.7%。 (2)地方国有企业7247.2亿元,同比增长6.6%。 1-7月,国有企业税后净利润16002.5亿元,同比增长8.5%,归属于母公司所有者的净利润9881.2亿元。 (1)中央企业10595.1亿元,同比增长9.7%,归属于母公司所有者的净利润6744.9亿元。 (2)地方国有企业5407.4亿元,同比增长6.1%,归属于母公司所有者的净利润313电动车电池充电

8月26日上午,2019中国国际智能产业博览会在重庆悦来国际会议中心开幕。图为中共中央政治局委员、国务院副总理刘鹤宣读习近平主席贺信并发表重要讲话。重庆日报记者巨建兵摄(文章来源:华龙网)

(责任编辑:DF010)

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。

电动车电池充电

8月26日上午,2019中国国际智能产业博览会在重庆悦来国际会议中心开幕。图为中共中央政治局委员、国务院副总理刘鹤宣读习近平主席贺信并发表重要讲话。重庆日报记者巨建兵摄(文章来源:华龙网)

(责任编辑:DF010)

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。

电动车电池充电

利率市场化改革像是“修水渠”,目的是让资金之水更加畅通,能够更有效、更精准地流入企业的田地。随着改革深入推进,实体经济的融资成本有望进一步降低,会出现更多解决企业融资难题的实招、妙招 上周,贷款市场报价利率(LPR)形成机制在财经圈里刷屏,人们感叹利率市场化改革的大动作终于“靴子”落地,热议改革后LPR将如何形成,研判新的LPR会降还是升。8月20日,全国银行间同业拆借中心首次发布了新的LPR,1年期LPR为4.25%,5年期以上LPR为4.85%,此前一年期LPR为4.31%,新的LPR基本符合预期。 LPR为何备受关注?因为它被看作是推进利率市场化改革、解决“利率并轨”问题迈出的关键一步。今年以来,利率市场化一直是焦点话题,尤其是关于“利率并轨”怎么走,市场上有很多不同观点,都在等着监管层出招。 “利率双轨”由来已久,LPR改革水到渠成。经过多年持续推进利率市场化改革,我国贷款利率的上、下限已经放开,但仍保留存贷款基准利率,存在贷款基准利率和市场利率并存的“利率双轨”问题。以往,银行发放贷款时大多仍参照贷款基准利率定价,而基准利率又是较长时间不变的,市场利率向实体经济传导便形成电动车电池充电

进一步加快税制改革,实施更大规模的减税,已成为社会共识。如何把握中国税改的原则,进而制定路线图和实施方案,就显得十分迫切和重要。结合近年来对美国税改的观察和分析,笔者认为应适应时代变化和国际潮流,我国应加快推进税制结构创新。 经济的全球化、数字化,企业商务模式的创新和技术的不断进步,使传统的税制理论和税制结构受到重大冲击,逐步失灵和失效新形势呼唤着新理论和新税制。传统的所得税制因对投资和储蓄形成歧视而广受诟病。2008年,OECD在《税收与经济增长》的研究报告中,将企业的所得税列为对经济增长最具危害的税种,建议将企业所得税转变为对经济更少扭曲作用的消费型税收。经济学家认为,出现这一问题的原因在于,资本在经济中流动性最大,对高税率最敏感,劳动次之,消费具有本地化,资产相对难移动。对资本征税越多,它就会把税收负担转移到劳动者身上。从长期来看,劳动者成为公司所得税的最终承担者。2018年1月12日,OECD发布的新的研究表明,至少30%到70%的公司所得税负担以低工资形式转移到劳动者身上。 与此相呼应,近十年来美国最具影响力的若干税改方案中,除个人所得税集中电动车电池充电