动态网页制作

体育强则中国强,国运兴则体育兴。建设世界赛事名城暨“三大赛事”动员大会,深入学习贯彻习近平总书记关于体育强国的系列重要论述精神,坚定建设世界赛事名城的决心信心,并就做好“大运会、世乒赛、世运会”三大赛事组织筹办工作进行全面动员部署,吹响了成都办好“三大赛事”、加快建设世界赛事名城的集结号。 党的十八大以来,以习近平同志为核心的党中央高度重视体育工作,谋划、推动体育事业改革发展,加快推进体育强国建设。市第十三次党代会以来,市委认真贯彻落实党中央提出的“体育强国”目标,着眼冲刺世界城市,提出把“三城三都”作为建设世界文化名城的时代表达,加快建设世界赛事名城。办好“三大赛事”是党中央、国务院和省委、省政府赋予成都的重大政治责任,是提高城市知名度、美誉度和影响力的重大契机,更是对成都办赛能力的集中检验。我们要确保把“三大赛事”办成具有国际标准、中国风格、巴蜀特色的一流体育盛会,在世界舞台上充分展示新时代中国城市的新形象新风采。 环视全球,从伦敦到里约热内卢,从芝加哥到东京,高规格的国际赛事,总是能够为举办城市增添属于世界城市的亮彩与荣光。国动态网页制作

若不是《哪吒之魔童降世》(下称《哪吒》)的出现,今年暑期档必然会显得有些冷清,但谁也没料到,《哪吒》能“炸”这么高。 截至8月21日15时左右,《哪吒》票房已达42.39亿元,超过《复仇者联盟4》的42.38亿元,跻身中国票房纪录第三名,仅次于《战狼2》和《流浪地球》。 在影片质量过硬、档期加持、缺乏强有力竞争对手的情况下,《哪吒》“封神”进入票房前三也在预料之中,随着一批国漫火爆期到来,业内更关心是否会掀起一股动漫产业热。 IP渗透二次元市场 由于缺乏强有力的竞争对手,《哪吒》最终票房的预测一直被各大专业平台上调。 根据猫眼专业版的最新预测,《哪吒》最终内地票房预计可达到46.81亿元,如果按照这个数据计算,《哪吒》将超越《流浪地球》的46.55亿票房,跃居中国电影票房第二名。 《哪吒》火爆背后是动漫产业的快速崛起。公开数据显示,中国泛二次元用户规模已经接近3.5亿,中国泛二次元用户群体正在不断扩大,动漫产业正在呈现回暖的征兆,而动漫相关产品(电影、系列动画片、衍生品)的消费正不断提高。根据中国文化和旅游部数据,动漫市场产值已接近1600亿元,动态网页制作

摘要 【人民日报钟声:芬太尼滥用责任完全在美国】滥用芬太尼,是美国的一大社会病。有病当治,天经地义。但美国一些人却动起了歪心思,自己有病不去医治,却无视中国实施芬太尼类物质整类列管采取的有力措施,无视中方积极同美方合作开展国际禁毒执法的诚意,颠倒黑白,诬陷栽赃,竟然将美国国内芬太尼类物质滥用的责任推卸给中国。病在腠理,不治恐深。但美国一些人得想明白,病根子就在自己身上。既不能病急乱投医,也不能一有病痛就骂人,要防止旧病未除,又患上新的臆想症。(人民日报) 芬太尼滥用责任完全在美国(钟声)——美国一些人的不实之词荒谬在哪里⑦ 滥用芬太尼,是美国的一大社会病。有病当治,天经地义。但美国一些人却动起了歪心思,自己有病不去医治,却无视中国实施芬太尼类物质整类列管采取的有力措施,无视中方积极同美方合作开展国际禁毒执法的诚意,颠倒黑白,诬陷栽赃,竟然将美国国内芬太尼类物质滥用的责任推卸给中国。 事实胜于雄辩。中国政府对芬太尼类物质管控极为严格,先后列管了25种芬太尼类物质及其2种前体,超过联合国管制品种。2017年,动态网页制作

摘要 【新机制倒逼机构规避风险 LPR利率互换交易升温】本周,银行间市场达成一批利率互换交易。不仅参与机构日渐增多,且互换期限向长端延伸。业内人士表示,通过LPR利率互换合约交易,可对冲资产负债基差风险,加强自身利率风险管理能力,预计后续会有更多机构参与到LPR利率互换市场。(上海证券报) 新版贷款市场报价利率(LPR)首次出炉后,相关衍生产品交易也正式亮相,LPR互换成为规避利率风险新手段。 本周,银行间市场达成一批利率互换交易。不仅参与机构日渐增多,且互换期限向长端延伸。业内人士表示,通过LPR利率互换合约交易,可对冲资产负债基差风险,加强自身利率风险管理能力,预计后续会有更多机构参与到LPR利率互换市场。 8月20日,新版LPR报价首次亮相,1年期品种报4.25%,5年期以上品种报4.85%。“随着LPR在产品定价中的广泛运用,互换等衍生产品需求也在升温。”兴业银行首席经济学家鲁政委认为。 据悉,全国银行间同业拆借中心交易系统已经支持挂钩LPR1Y和LPR5Y的利率互换合约交易,最长期限30年期。利率互换是指,交易双方在一笔名义本金数额的基础动态网页制作

摘要

近期市场上不断传出政府可能上调新增专项债额度的传闻,似乎专项债已经成为财政最有可能的着力点,由此引发了市场对利率的担忧。我们认为,今年专项债限额上调的可能性并不大,下半年利率债的供给压力也将低于往年。在经济增速向下,控地产稳投资,货币政策宽松适度的环境下,资产荒才是当前债市的核心逻辑,仍然利好利率下行。

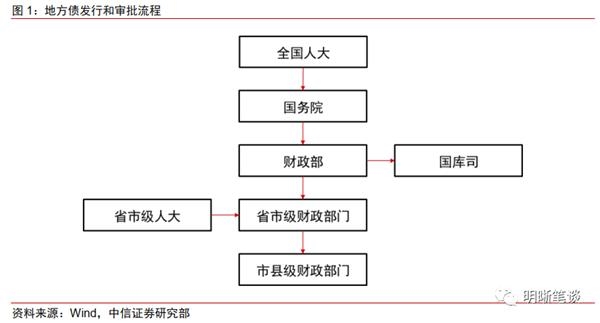

报告要点 近期市场上不断传出政府可能上调新增专项债额度的传闻,似乎专项债已经成为财政最有可能的着力点,由此引发了市场对利率的担忧。我们认为,今年专项债限额上调的可能性并不大,下半年利率债的供给压力也将低于往年。在经济增速向下,控地产稳投资,货币政策宽松适度的环境下,资产荒才是当前债市的核心逻辑,仍然利好利率下行。 上调今年新增专项债限额的流程较为复杂,而且收益相对有限,我们认为短期内上调额度的可能性不大。从流程的角度来看,地方债的发行和审批方案逐层上报,限额逐级下发,流程较为复杂。就收益的角度而言,专项债流入基建的比例并不高,从下发额度到项目落地也有时滞,当年体现的作用未必十分明显,在经济动态网页制作

摘要

近期市场上不断传出政府可能上调新增专项债额度的传闻,似乎专项债已经成为财政最有可能的着力点,由此引发了市场对利率的担忧。我们认为,今年专项债限额上调的可能性并不大,下半年利率债的供给压力也将低于往年。在经济增速向下,控地产稳投资,货币政策宽松适度的环境下,资产荒才是当前债市的核心逻辑,仍然利好利率下行。

报告要点 近期市场上不断传出政府可能上调新增专项债额度的传闻,似乎专项债已经成为财政最有可能的着力点,由此引发了市场对利率的担忧。我们认为,今年专项债限额上调的可能性并不大,下半年利率债的供给压力也将低于往年。在经济增速向下,控地产稳投资,货币政策宽松适度的环境下,资产荒才是当前债市的核心逻辑,仍然利好利率下行。 上调今年新增专项债限额的流程较为复杂,而且收益相对有限,我们认为短期内上调额度的可能性不大。从流程的角度来看,地方债的发行和审批方案逐层上报,限额逐级下发,流程较为复杂。就收益的角度而言,专项债流入基建的比例并不高,从下发额度到项目落地也有时滞,当年体现的作用未必十分明显,在经济动态网页制作