粉丝公社

“盗窃知识产权”系无中生有(钟声) ——美国一些人的不实之词荒谬在哪里② 美国方面宣布将对3000亿美元中国输美商品加征10%关税之后,美国一些人老调重弹,再次翻出“盗窃知识产权”的陈词滥调,为倒行逆施行径背书。 作为发展中国家,中国知识产权保护进步之快、力度之大,受到国际社会高度评价。世界知识产权组织总干事弗朗西斯·高锐指出,中国建立起来的高水平知识产权保护制度,有利于知识产权制度在全球推广。美国商会全球知识产权中心发布的《2018年国际知识产权指数报告》,不仅将中国排名比前一年提升了两位,还对中国在专利权和著作权领域的改革效果、各级政府和执法机构对知识产权的重视、研究机构和个人的知识产权意识及运用能力给予积极评价。 知识产权保护,世界上没有一个国家已经做到尽善尽美。即便是自诩为在知识产权法律体系完善程度和保护力度方面十分领先的美国,其市场主体之间发生的知识产权官司也是数量可观、层出不穷。 中国保护知识产权的法律环境日益成熟,这在外国企业寻求法律支持和保护时,已有公论。中国正在强化的“严保护、大保护、快保护、同保护”,中国粉丝公社

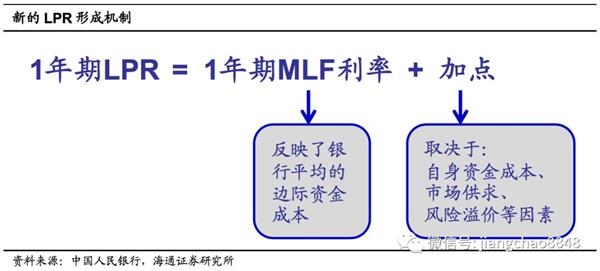

摘要 8月17日,央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制。我们的观点是:市场化降利率,不搞大水漫灌。 完善LPR机制,按MLF利率加点。央行发布公告完善LPR报价机制,自8月20日起每月20日(遇节假日顺延)9点30分公布贷款市场报价利率(LPR)。报价行每月20日9时前,按公开市场操作利率(主要指MLF)加点方式报价,1年期MLF利率反映银行平均边际资金成本,加点主要取决于各行资金成本、市场供求、风险溢价等,全国银行间同业拆借中心去掉最高和最低报价后算术平均计算得出。 增加期限品种和报价行,降低报价频率。报价行在原有全国性银行基础上增加城商行、农商行、外资行和民营银行,由10家增至18家,定期评估调整。在原有1年期品种基础上增加5年期以上期限品种,银行1年期和5年期以上贷款参照相应期限LPR定价,1年期以内、1年至5年期贷款利率银行自主选择参考期限品种定价。报价频率由原来每日报价改为每月报价一次,提高重视程度,提升报价质量。 新发贷款基准,存量合同不变。公告要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准,不得通过协同行为以任粉丝公社

摘要 8月17日,央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制。我们的观点是:市场化降利率,不搞大水漫灌。 完善LPR机制,按MLF利率加点。央行发布公告完善LPR报价机制,自8月20日起每月20日(遇节假日顺延)9点30分公布贷款市场报价利率(LPR)。报价行每月20日9时前,按公开市场操作利率(主要指MLF)加点方式报价,1年期MLF利率反映银行平均边际资金成本,加点主要取决于各行资金成本、市场供求、风险溢价等,全国银行间同业拆借中心去掉最高和最低报价后算术平均计算得出。 增加期限品种和报价行,降低报价频率。报价行在原有全国性银行基础上增加城商行、农商行、外资行和民营银行,由10家增至18家,定期评估调整。在原有1年期品种基础上增加5年期以上期限品种,银行1年期和5年期以上贷款参照相应期限LPR定价,1年期以内、1年至5年期贷款利率银行自主选择参考期限品种定价。报价频率由原来每日报价改为每月报价一次,提高重视程度,提升报价质量。 新发贷款基准,存量合同不变。公告要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准,不得通过协同行为以任粉丝公社

摘要 【科创难逃堰塞湖 注册制道阻且长】作为A股市场久治难愈的顽症,近期IPO再现“堰塞湖”。(证券市场红周刊) 作为A股市场久治难愈的顽症,近期IPO再现“堰塞湖”。据证监会最新数据,截至8月8日,需要经证监会发审委审核的传统板块IPO排队企业家数共有482家;此外,截至8月14日,由上交所审核的科创板IPO排队企业还有147家,合计629家。前两年,证监会曾花大力气除去重疾,去年3月,IPO排队企业已从最高峰时的约900家降至不足300家,但出乎意料的是,时隔一年,IPO排队企业又超过600家,“堰塞湖”再度形成。 科创板注册制徒有虚名 IPO“堰塞湖”对A股市场的影响是巨大的,特别是刚刚诞生的科创板,如果也被“堰塞湖”压着,行情就很难有出色的表现。解决“堰塞湖”,固然可以用加快审核和上市的手段,但其效果不见得好,实际上,真正有效的手段只能是注册制改革。 不过,科创板虽然号称实施了注册制改革,但看其实际内容,与主板的审核制并无多少不同,只是把原来附属于证监会的发审委下移到了交易所,并且其名称不再叫发审委而已,其他基本上没有变化。这样的粉丝公社

摘要 【科创板 别沉醉在高市盈率泡沫中不能自拔】科创板新股市盈率越炒越高,人们对科创板市场表现火爆感到兴奋的同时,也不由开始对未来是否有可能将面临股价泡沫破裂的风险倍感担忧。(证券市场红周刊) 科创板新股市盈率越炒越高,人们对科创板市场表现火爆感到兴奋的同时,也不由开始对未来是否有可能将面临股价泡沫破裂的风险倍感担忧。高企的市盈率从来不是股市的补药,而有能是有毒而无益的兴奋剂或致幻剂。 科创板炒新炒小炒眼前依旧 8月12日,微芯生物上市首日高开511.85%,刷新了科创板开盘涨幅纪录,公司的发行市盈达到了467倍。作为一家创新原研药企,是否因其稀缺性而值此估值另当别论,由于其利润来源过于单一,这种押宝单一产品的经营发展方式是否具有可持续性已经引起了市场的争议。更耐人寻味的是,自科创板开板以来,凡是能够得以过会的高新科创企业,纷纷一上市即身价百倍,仅从企业去寻找原因未必能得到最真实的答案,更深的动因恐怕还得从市场机制的设计说起。按目前的算法,微芯生物系科创板第三批唯一一家上市交易的新股,在此之前的第二批也只有两粉丝公社

2019年已经过去了大半,如果要给2019年的A股市场总结一个关键词,“爆雷”算一个。今年A股市场雷声隆隆,尤其是白马股爆雷,让投资者猝不及防,伤得不轻。但是任何“雷”都不是一天生成的,等到爆雷时,其实已经积重难返,再也瞒不下去了。那么在这个过程中,为什么市场各方都没有察觉呢?难道真的一点蛛丝马迹也没有?是造假者的造假水平太高?还是人们的识别能力太差?如此一想,就可以明白:爆雷时,没有一块碎片是无辜的。 造假一定是累犯 雷之所以是雷,是因为它的基因里早就埋下了造假的种子。造假不可能是临时起意,造假一定是累犯,因为造假能蒙混过关,所以尝到造假甜头的造假者是有动力持续造假的。凡是突然爆雷的造假大案,绝无可能是偶然为之,冰冻三尺非一日之寒,常常是爆雷之后人们才发现,原来造假已经持续数年之久了,有的甚至可以追溯到IPO前后。这么长时间的造假,却一直相安无事,难道外界真的毫无察觉吗?就算普通投资者看不出来,那么连专业审计机构也看不出来吗?有的造假连媒体都看出来了,并且公开质疑了,但仍然没有引起投资者的足够警觉,甚至还时有反向拉抬对着干的情况。 粉丝公社