甘的部首

大家都在竭尽全力,在曾经的教训中调整战略,避免昔日的悲剧再次发生。只是这一轮的衰退还将持续多久,没有人能知道答案。

天色未暗,夜已不远。全球车市在经历了连续十年的增长之后,正走向衰弱。

德国汽车工业联合会(VDA)数据显示,全球主要车市在2019上半年,包括中国、美国、欧洲、日本、印度在内的核心市场销量均呈现下滑态势,咨询机构IHS Markit更是下调了今年的全球汽车市场销量预期,相关数据极有可能同比下滑2%。

在东方,持续萎靡的中国车市正在遭遇残酷的13连降,印度则经历着近20年来最为严重的汽车产业衰退危机,韩国的产业链条更是在雇佣寒流和产销不振中早早亮起了红灯。就连坐拥多个强势品牌的日本,也在刚过去的财季报告中一片哀鸿,利润暴跌已成常态。

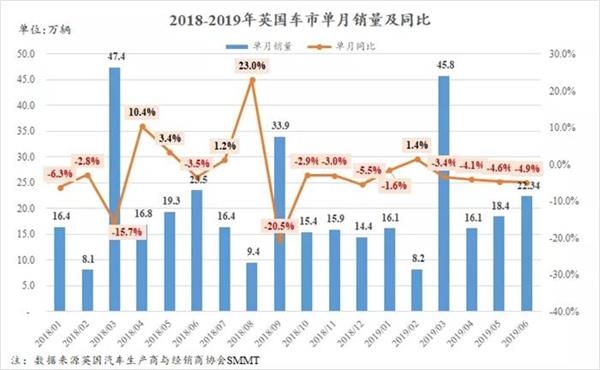

遥远的欧美,也因车市下行的阵痛焦头烂额。2018年下半年以来,裁员,关厂,缩减产品线的消息就屡见报端,刚过去的7月份,美国汽车工人联合会(UAW)还启动了与汽车制造巨头的新一轮利益谈判,成为近十年来最具争议的一次博弈。

北美地区增长乏力

自从2008年的经济危机以来,美国的汽车行业从未如此失宠。

甘的部首

大家都在竭尽全力,在曾经的教训中调整战略,避免昔日的悲剧再次发生。只是这一轮的衰退还将持续多久,没有人能知道答案。

天色未暗,夜已不远。全球车市在经历了连续十年的增长之后,正走向衰弱。

德国汽车工业联合会(VDA)数据显示,全球主要车市在2019上半年,包括中国、美国、欧洲、日本、印度在内的核心市场销量均呈现下滑态势,咨询机构IHS Markit更是下调了今年的全球汽车市场销量预期,相关数据极有可能同比下滑2%。

在东方,持续萎靡的中国车市正在遭遇残酷的13连降,印度则经历着近20年来最为严重的汽车产业衰退危机,韩国的产业链条更是在雇佣寒流和产销不振中早早亮起了红灯。就连坐拥多个强势品牌的日本,也在刚过去的财季报告中一片哀鸿,利润暴跌已成常态。

遥远的欧美,也因车市下行的阵痛焦头烂额。2018年下半年以来,裁员,关厂,缩减产品线的消息就屡见报端,刚过去的7月份,美国汽车工人联合会(UAW)还启动了与汽车制造巨头的新一轮利益谈判,成为近十年来最具争议的一次博弈。

北美地区增长乏力

自从2008年的经济危机以来,美国的汽车行业从未如此失宠。

甘的部首

荷兰国际集团(ING)首席国际经济学家詹姆斯·奈特利(James Knightley)指出,美国7月份总体消费价格指数和核心消费价格指数环比均上涨0.3%,这足以推动通胀年率分别升至1.8%和2.2%。 总体增幅与预期相符,但核心增幅令人意外。这是自2001年以来连续第二个月增长0.3%。 尽管核心通胀率正在走高,但目前推动市场人气的是经济活动前景。市场认为,由于贸易紧张加剧、全球经济活动走弱和美元走强,美国经济即将陷入低迷。他们的观点是,这将在中期缓解物价压力,并给美联储大幅降息的空间——市场预计,未来18个月,美联储将降息四次,每次25个基点。 然而,有可能出现更积极的经济前景。强劲的就业市场和不断上升的实际工资增长,使消费者支出保持强劲——请关注周四发布的零售销售报告。在今年晚些时候可能达成更持久的贸易缓和之前,这可能有助于抵消其它地区的疲软。 由于通胀接近目标,且贸易结果正面,股市可能大幅反弹,我们最终可能看到今年晚些时候对货币政策前景的重大重新评估,这也将导致美国国债收益率大幅回调。我们的观点仍然是在2019年下半年美联储将两次降息25个基点。 甘的部首

荷兰国际集团(ING)分析师表示,德国经济似乎陷入了坚实的国内基本面与外部风险之间的两难境地,工业放缓开始对国内经济产生影响,而整个经济似乎正面临衰退。 “汽车已经并将继续在这种情况下发挥重要作用,令人惊讶的是,在对汽车行业问题的多种解释中,中国是其中之一。了解中国汽车市场的最新发展,是理解德国汽车市场前景的一个重要方面。” “新排放标准——全球轻型汽车测试程序(WLTP)——的推出被推迟,以及在遵守这些新标准方面的延迟,导致德国汽车生产和交付出现严重中断。贸易问题也加剧了德国的汽车问题。” “因此,我们认为,目前汽车市场放缓,似乎是周期性因素、一次性影响和结构性变化共同作用的结果。” “对德国经济来说,实际上最令人担忧的不是贸易冲突,而是中国汽车市场的结构性转变,这可能成为未来几年最大的威胁之一。” (责任编辑:DF120) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 甘的部首

因对经济衰退隐现的担忧加剧,拉美市场周三全线大跌。尽管阿根廷央行试图采取缓解措施安抚投资者,但比索并未显示出企稳迹象。 由于阿根廷比索暴跌,太平洋投资管理公司(Pimco)购买该国高收益债券的决定本周遭遇挫折。 该地区股市也出现下滑,墨西哥主要股指跌至5年多来的最低点,巴西主要股指下跌3%,可能出现四个半月来的最大单日跌幅。巴西、墨西哥和哥伦比亚的货币都下跌了1%以上,智利比索下跌了1%。 阿根廷比索兑美元汇率连续第三天大幅下跌,下跌7.1%,至60.2比索兑1美元,Merval股指下跌2.4%,总统毛里西奥马克里(Mauricio Macri)宣布的一揽子福利补贴和降低工人税率的计划并没有给比索带来任何安慰。 明年6月到期的阿根廷债券已从上周五的104美分降至71美分的创纪录低点。这些债券支付的时与基准利率挂钩的浮动利率,周二的基准利率达到了历史最高的75%。然而,在总统毛里西奥马克里(Mauricio Macri)在初选中以绝对优势落败后,比索的暴跌超过了国债的收益率。 据彭博数据,太平洋投资管理公司持有2020年到期、1420亿比索(24亿美元)债券的30%。今年早些时候,在阿根廷重启债券发行之前甘的部首

道明证券(TD Securities)分析师指出,美国7月份总体通胀水平与预期相符,月率为0.3%(未取整为0.335%),这使得年度通胀率升至1.8%(市场预期:1.7%)。 道明证券(TD Securities)分析师指出,“核心通货膨胀率连续第二个月超出市场预期,月率为0.3%(0.291%未四入)和年率为2.2% ,为8个月来的最高水平。7月核心服务和核心商品板块均出现增长,月度表现强劲。后者月率为0.2%,继续反映出近几个月核心商品价格持续低迷的一些项目正在反弹。” 道明证券(TD Securities)分析师指出,尽管7月份核心CPI数据更为强劲,但我们不认为该数据会从根本上改变美联储的考量。我们仍预计美联储将在9月和10月的联邦公开市场委员会(FOMC)会议上宣布减息,而全球增长、制造业和贸易仍是关键问题。 (责任编辑:DF398) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 甘的部首