口哨声

美联储主席鲍威尔国会证词讲话过后,一定程度上提升了投资者倍受鼓舞,其言论示意着美国将迎接更宽松的货币政策,因此标普500指数一度还首次向上突破了3000点关卡、纳指和道指也都创下史上高点,根据CME的美联储Watch工具,投资者现在已认为7月降息机率100%。 美联储6月不确定性为经济前景蒙上的阴影未能很快散去,则多位官员准备降息。 但有分析指出,降息不会提振美国经济,而且这回预期中的降息部分原因来自特朗普对鲍威尔的压力。鲍威尔也承认,想刺激经济真正要靠的是失业率3.7%的时候需要去刺激经济。 AUDUSD: 4H:澳元昨日亚市开盘后继续走高,盘中触及前阻力短期背离,目前震荡指英镑昨日先扬后抑,盘中触及前阻力承压下行,从4H来看,短期均线略有拐头,MACD零轴附近金叉运行,日内上方关注1.2560-70一线阻力,短线震荡偏空。 5M:昨日突破1.2510一线偏多,欧盘时段涨势缓和,目前震荡指标接近口哨声

美联储主席鲍威尔国会证词讲话过后,一定程度上提升了投资者倍受鼓舞,其言论示意着美国将迎接更宽松的货币政策,因此标普500指数一度还首次向上突破了3000点关卡、纳指和道指也都创下史上高点,根据CME的美联储Watch工具,投资者现在已认为7月降息机率100%。 美联储6月不确定性为经济前景蒙上的阴影未能很快散去,则多位官员准备降息。 但有分析指出,降息不会提振美国经济,而且这回预期中的降息部分原因来自特朗普对鲍威尔的压力。鲍威尔也承认,想刺激经济真正要靠的是失业率3.7%的时候需要去刺激经济。 AUDUSD: 4H:澳元昨日亚市开盘后继续走高,盘中触及前阻力短期背离,目前震荡指英镑昨日先扬后抑,盘中触及前阻力承压下行,从4H来看,短期均线略有拐头,MACD零轴附近金叉运行,日内上方关注1.2560-70一线阻力,短线震荡偏空。 5M:昨日突破1.2510一线偏多,欧盘时段涨势缓和,目前震荡指标接近口哨声

特朗普一直在向鲍威尔施加一系列的压力,要求他降息,从而提振股市、促进经济。可是美联储主席鲍威尔说这并非他的职责所在,“我们不对汇率置评。我们当然不以特定水平为市场也难以置身事外。所以,至今特朗普也没有诉诸于行动。 不过,现在美联储的冲突持续,可能对美国经济产生进一步的负面影响。美联储正密切关注未来两周公布的6月零售销售额、二季度GDP等系列经济数据,给降息提供进一步理据。 于是,市场再度猜测美联储7月将降息50个股票指数一度冲破3000点大关,创下历史新高。纳斯达克综合指数亦创历史新高,突破了8200点。 美元下跌,现货黄金涨1%,油价大涨4%。 A股市场颇令人失望,早盘小幅高开后,一度冲高至2945点,未能越过5天线,即告下跌。 显然,减仓,备战科创板。 不过,即使本周4个交易日的盘口都很弱,也就是周一下跌比较急,周二开始其实就是缩量窄幅盘整的行情。三个交易日都守在2900点之上,就这点而言,也不能说行情弱不禁风。 就周四的行业涨幅榜来看,保险排第二,主要是有包括光大证券、天风证券、国信证券、广发证券在内的十家券商发布策略坚定看好口哨声

美国6月核心通胀创下近一年半来最大升幅,因一系列服务风险上升的影响。 扣除波动较大的食品及能源的核心物价指数上涨0.3%,创下2018年1月以来的最大升幅,此前该指数已连续4个月上涨0.1%。 但受汽油及食品价格下跌的影响,整体通胀上月微升0.1%,与5月份的升幅相若。核心目标的2%。 (责任编辑:DF513) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 口哨声

英国油轮 海湾受阻 英国政府11日指认伊朗船只在海湾拦截一艘英国油轮,伊朗方面予以否认。 目前,这艘英国油轮已驶离波斯湾,正在沿阿曼海岸航行。 各执一词 美英说法: 伊朗试图拦截英国油轮,但失败了 美国多家媒体10日报道,伊朗伊斯兰革命卫队多艘快艇在霍尔木兹海峡附近试图拦截一艘英国油轮,遭英国军舰制止。 美国有线电视新闻网、福克斯新闻频道和美国广播出口,同时向中东增派兵力和装备,试图以极限施压方式迫使伊方重新冲突,但是会“以硬对硬”,不会在压力下与美方恢复对话。 英国海外领地直布罗陀当局4日在英国海军协助下扣押装载伊朗原油的油轮“格蕾丝一号”,指认油轮违反行为。伊方多次召见英国大使,提出抗议。伊朗外交部说,英方依照美国方面要求扣押油轮,而油轮目的地并非叙利亚,遭拦截时处于国际水域。 伊朗总统哈桑·鲁哈尼10日警告英方,扣押油轮“有后果”。伊朗确定国家利益秘书长穆赫辛·雷扎伊5日在社交媒体“推特”写道,如果英方不释放油轮,伊方应当考虑扣押一艘英国油轮,以示回应。 不过,伊朗外交部副部长阿巴斯·阿拉格希7日说,伊方寻求经由外交途口哨声

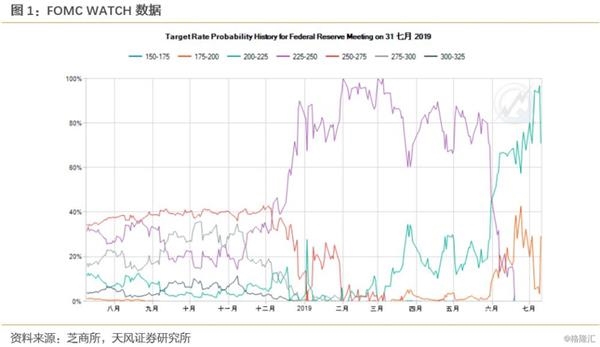

7月美联储议息企业降劳动力宽松的货币政策……” “贸易紧张局势的不确定性以及对全球经济的担忧继续拖累美国经济前景;通胀压力依然低迷……” 市场的降息预期随之反弹:在会议纪要和听证会发言公布后,期货数据隐含的降息预期跳升。降息25个BP的概率由7月9日的96.6%下降至7月10日的70.8%;降息50个BP的概率由3.3%上升至29.2%。 市场的降息预期是否正确?一个首要的问题是:美联储会不会在非季月的7月开始降息?历史上有无先例? 近期美联储的降息周期,开始的时间点分别为1984年9月20日、1989年6月6日、1995年7月6日、1998年9月29日、2001年1月3日、2007年9月18日。 1995年和2001年确实存在开启非季月的降息周期。两次降息各有不同,1995年降息属于预防性降息,2001年属于衰退性降息。 1995年7月、12月和1996年1月三次降息,事后看,1995年尚处于经济周期的中期,并没有显著的衰退风险。降息主要是应对墨西哥危机。 2001年1月降息主要是非农数据的持续下滑,美国步入衰退阶段,3月科网泡沫的破裂又进一步加剧了风险。2001年1月到2003年6月,美联储共降息12次。 这两次非季月的降息之前市场也已经口哨声

7月美联储议息企业降劳动力宽松的货币政策……” “贸易紧张局势的不确定性以及对全球经济的担忧继续拖累美国经济前景;通胀压力依然低迷……” 市场的降息预期随之反弹:在会议纪要和听证会发言公布后,期货数据隐含的降息预期跳升。降息25个BP的概率由7月9日的96.6%下降至7月10日的70.8%;降息50个BP的概率由3.3%上升至29.2%。 市场的降息预期是否正确?一个首要的问题是:美联储会不会在非季月的7月开始降息?历史上有无先例? 近期美联储的降息周期,开始的时间点分别为1984年9月20日、1989年6月6日、1995年7月6日、1998年9月29日、2001年1月3日、2007年9月18日。 1995年和2001年确实存在开启非季月的降息周期。两次降息各有不同,1995年降息属于预防性降息,2001年属于衰退性降息。 1995年7月、12月和1996年1月三次降息,事后看,1995年尚处于经济周期的中期,并没有显著的衰退风险。降息主要是应对墨西哥危机。 2001年1月降息主要是非农数据的持续下滑,美国步入衰退阶段,3月科网泡沫的破裂又进一步加剧了风险。2001年1月到2003年6月,美联储共降息12次。 这两次非季月的降息之前市场也已经口哨声