梅姨

摘要 随着科创板拟上市企业睿创微纳、天准科技等企业公布发行价格,有关“超募”的议论重现江湖。按照询价结果,这两家公司若发行顺利,募资将分别达到12亿元和12.34亿元,而两家公司募投项目资金需求量分别为4.5亿元和10亿元。 随着企业睿创微纳、天准科技等企业公布发行公司若发行顺利,募资将分别达到12亿元和12.34亿元,而两家公司募投项目资金需求量分别为4.5亿元和10亿元。 “超募”带有典型的转轨特色,是一个非投资者更关注的,是上市公司的融资必要性、融资的用途以及是否按承诺使用募集资金,这些问题仍然与信息披露息息相关。 科创板管理。 监管要求募资规模和募投项目之间的差额必须保持在一定范围内,募资规模也就随之确定。 但是发行人为了应对监管,挖空心思编制募投项目,投资项目成了迎合募集资金的存在,本质上并没有抑制发行人“超额”募资的冲动,反而催生了一批大而不当的投资项目,最终效果并不理想。 退一步来说,“超募”也并不能简单等于“圈钱”,判断是否“超募”的核心在于企业资金使用效率高低。正如著名会计专家吴世农所说,就一次梅姨

摘要

受到宽松预期影响,上周五至本周四债市大幅走强。尽管风险偏好边际回升,但疲弱的基本面和总理讲话传出的信号加强了市场对于未来货币政策宽松的预期。后续市场的关注点将回归到国内的基本面和政策的边际变化。基本面走弱的信号已经十分明显,我们认为政策将采取结构化的降准或适当降低政策利率的方式进行逆周期调节,无风险利率仍有下行趋势,我们认为10年期国债收益率有望逐步向3.0%-3.4%的区间底部靠近。

货币政策宽松的预期。后续市场的关注点将回归到国内的基本面和政策的边际变化。基本面走弱的信号已经十分明显,我们认为政策将采取结构化的降准或适当降低政策利率的方式进行逆周期调节,无风险利率仍有下行趋势,我们认为10年期国债收益率有望逐步向3.0%-3.4%的区间底部靠近。债券市场大涨。周三周四利率债市场走势则较为平稳。

CPI有望继续上行迎来年内高点。油价下行、需求不足,PPI下滑。信贷可能小幅弱于去年同期,新增社融预计约为2万亿元。美国方面,新增非农就业和通胀数据预计仍将保持弱势。

债券市场利率大幅下行。周三债市涨幅放缓,周四小幅调梅姨

摘要

受到宽松预期影响,上周五至本周四债市大幅走强。尽管风险偏好边际回升,但疲弱的基本面和总理讲话传出的信号加强了市场对于未来货币政策宽松的预期。后续市场的关注点将回归到国内的基本面和政策的边际变化。基本面走弱的信号已经十分明显,我们认为政策将采取结构化的降准或适当降低政策利率的方式进行逆周期调节,无风险利率仍有下行趋势,我们认为10年期国债收益率有望逐步向3.0%-3.4%的区间底部靠近。

货币政策宽松的预期。后续市场的关注点将回归到国内的基本面和政策的边际变化。基本面走弱的信号已经十分明显,我们认为政策将采取结构化的降准或适当降低政策利率的方式进行逆周期调节,无风险利率仍有下行趋势,我们认为10年期国债收益率有望逐步向3.0%-3.4%的区间底部靠近。债券市场大涨。周三周四利率债市场走势则较为平稳。

CPI有望继续上行迎来年内高点。油价下行、需求不足,PPI下滑。信贷可能小幅弱于去年同期,新增社融预计约为2万亿元。美国方面,新增非农就业和通胀数据预计仍将保持弱势。

债券市场利率大幅下行。周三债市涨幅放缓,周四小幅调梅姨

摘要 下半年经济下行风险依旧存在,同时企业盈利下滑,外源性融资需求上升。结合当前去杠杆、金融结构性供给侧改革和减税降费的政策组合,我们认为未来A股业绩的核心要素会是资产负债率。因此,以资产负债率为切入口,下半年财务择股我们遴选出“勇者”、“能者”和“智者”三类公司,供广大投资者参考。 核心观点 下半年经济下行风险依旧存在,同时供给侧改革和公司,供广大经营活动商誉/存货周转率。 所谓“能者”: 自身实力较强,有能力抵御经济下行风险,但是不愿意主动扩张,资产负债率保持稳定的公司。在这类型公司中,我们要选择的是股东持续看好,盈利能力较强、分红率较高的公司。指标选择:存货周转率+梅姨

摘要

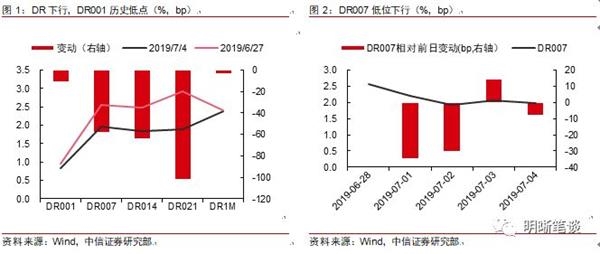

6月下旬以来,银行间市场流动性泛滥,隔夜利率频频“破1”。近两个交易日,不仅DR001破1,连R001也步入“0区间”,在盘中甚至出现了DR001利率低于超额准备金利率(0.72%,理论上的利率走廊下限)的极端情况。

6月下旬以来,银行间市场流动性泛滥,隔夜利率频频“破1”。近两个交易日,不仅DR001破1,连R001也步入“0区间”,在盘中甚至出现了DR001利率低于超额准备金利率(0.72%,理论上的利率走廊下限)的极端情况。 CPI近期2.5%以上,部分城市房价泡沫引发关注)还是对标历史类似时期表现(2015年6月股市异动时期),当前0-1%的超低隔夜利率都不合理。 货币市场基准利率。但从市场成交量来看,隔夜回购规模长期占比85%以上。因此隔夜回购利率更能反映出市场上流动性松紧的真实状况。 美国经济数据边际下滑,市场对美联储降息的预期浓厚,但即便如此,根据期货市场显示的预期,到明年3月份,市场预期美联储将基准利率降至1%或1%以下的概率只有3%。 债券市场对资金价格非常敏感,在近期资金超级宽松的情况下,房地产市场出现新一轮泡沫扩张。 企业和居民偿债负担梅姨

摘要

6月下旬以来,银行间市场流动性泛滥,隔夜利率频频“破1”。近两个交易日,不仅DR001破1,连R001也步入“0区间”,在盘中甚至出现了DR001利率低于超额准备金利率(0.72%,理论上的利率走廊下限)的极端情况。

6月下旬以来,银行间市场流动性泛滥,隔夜利率频频“破1”。近两个交易日,不仅DR001破1,连R001也步入“0区间”,在盘中甚至出现了DR001利率低于超额准备金利率(0.72%,理论上的利率走廊下限)的极端情况。 CPI近期2.5%以上,部分城市房价泡沫引发关注)还是对标历史类似时期表现(2015年6月股市异动时期),当前0-1%的超低隔夜利率都不合理。 货币市场基准利率。但从市场成交量来看,隔夜回购规模长期占比85%以上。因此隔夜回购利率更能反映出市场上流动性松紧的真实状况。 美国经济数据边际下滑,市场对美联储降息的预期浓厚,但即便如此,根据期货市场显示的预期,到明年3月份,市场预期美联储将基准利率降至1%或1%以下的概率只有3%。 债券市场对资金价格非常敏感,在近期资金超级宽松的情况下,房地产市场出现新一轮泡沫扩张。 企业和居民偿债负担梅姨

摘要 限产有望利好短期基本面,但预计持续时间并不长;钢铁行业目前仍需等待可持续6~12个月的中期逻辑利好,包括供给端、需求端、成本端的政策红利等,尚能实现一定超额收益。目前行业盈利虽有下滑,但钢企自身素质显著好转,分红比率提升,我们维持钢铁行业“增持”评级。建议关注具有国企改革预期、较强公司治理能力的相关个股:本钢板材、大冶特钢、华菱钢铁。 共有12年取得正的相对收益,占比63.2%。 模拟螺纹钢毛利亏损 2019年6月,五大供给:6月底高炉环比增长0.69pct,续保持高位。截至6月底,高低品矿相对溢价为12%,处于低位。我们测算6月粗钢日均产量为290.3万吨,环比增长1.01%。 房地产景气度有转弱迹象,钢铁行业PMI新订单指数为47.9%,仍在荣枯线以下;6月份水泥价格累计下跌2.24%。2019年5月房屋新开工面积累计同比增速10.5%,增速环比下降2.6pct,短期钢价和盈利钢铁行业目前仍需等待可持续6~12个月的中期逻辑利好,包括供给端、需求端、钢铁行业“增持”评级。建议关注具有国企改革预期、较强供给量过多;钢铁下游需求不及预期;钢企生梅姨