翡翠城五期

摘要 白龙马股在过去三年已经开启慢牛的走势,很多个股如茅台、五粮液已经在近期创出历史新高,而绩差股和题材股却无人问津。这一点在之前我反复给大家讲过,未来A股市场的黄金十年,是白龙马股的黄金十年,是优质股票的黄金十年,和绩差股和题材股无关。其实过去三年已经体现的淋漓尽致。去年白马股出现一定的补跌,但是这仅仅是上升过程中的正常的回调,并没有影响到白龙马股价再创新高。 本周沪深两市出现一定的震荡调整,很多投资者对于行情又产生一定的质疑。事实上在牛市的上涨的过程中,不可能是一帆风顺的,中间都会有震荡,这也是正常的逻辑。只有换完手之后,市场才会走得更远。第一轮上涨是逼空式上涨,很多投资者没有赶上行情,踏空的资金特别多。因为大量的资金踏空资金在场外等待市场调整来入场,因此市场很难难出现真正的调整,市场一旦出现调整,会吸引资金入场抄底。所以我们看到市场虽然出现一定的震荡,但是下跌幅度并不大,每轮调整的幅度不超过10%,这是非常好的走势。 当前A股市场的赚钱效应已经形成,各路资金也纷纷入场,包括外资、国内机构资金以及投翡翠城五期

摘要 这轮A股行情的起来其实不是因为我们经济的企稳或回升,而是归功于去年十月以来流动性的宽裕和政策的转暖。政策的转暖不仅仅是我们的货币政策,还包括我们的监管政策。这样两大合力导致市场上涨,也就市场上投资者所说的是流动性和政策合力促使估值提升,而不是企业盈利的改善。 GDP才达到美国的15%,增长空间还很大,不要老看总量,更应该关注人均,老百姓的人均工业品消费量还很低,工业化都还没完成。银行工作,我的相对优势是比在座的各位专家更关注资产配置,借此机会与大家分享一下我们所关注的宏观经济问题和资本市场问题。 资本市场的春天其实去年已经开始了,只是因为大家更多是关注股市,没有关注债市。去年年初流动性边际变化,债市就已经开始走牛。货币政策和监管政策的全面转暖,股市已经开始企稳。股东股权质押风险,所以市场走得很纠结。春节后A股出现快速上涨,投资者的热度已经比较高了。假若现在还去探讨牛市有没有开始,老百姓的生活。即便它不进行一个大的货币政策的调头操作,至少年初我们投资翡翠城五期

摘要

中国经济处于新旧动能换挡期,周转率和杠杆率继续上升的空间有限,利润率将成为中国经济增长的新动能。

基金的净值涨幅中位数突破25%。业绩强劲驱动的“盈利牛”预期,也未见“大水漫灌”驱动的“大水牛”预期,本轮牛市的核心驱动力来自哪里?利率下行、信用扩张边际改善盈利预期等均推动贴现率下行推动市场上涨。可转债、股债回报、上证综指月线MA5、回购、股权风险溢价等多项经典指标与A股历史三次大熊底特征相符。 04 券商担当重要的角色。 并购周期、科创周期首次迎来难得的“三周期共振”,将成为本轮“金融供给侧慢牛”的领头羊。重组进行了放松,随后A股市场的并购活跃度回暖,2018年四季度的并购规模与数量双升。如计算机产业创新落地,车载智能、云服务、医疗信息化等软件行业是主要方向。 上会削弱美国企业全球价值链的定价权,因此,美国对中国“卡脖子”的领域将是政策潜在发力方向,建议关注美国利润率显著高于中国的行业:半导体、软件、装备制造。 食品饮料(白酒、调味品、乳品)、家电(白电、小家电)、建材(石膏板、涂料)等;从翡翠城五期

摘要

中国经济处于新旧动能换挡期,周转率和杠杆率继续上升的空间有限,利润率将成为中国经济增长的新动能。

基金的净值涨幅中位数突破25%。业绩强劲驱动的“盈利牛”预期,也未见“大水漫灌”驱动的“大水牛”预期,本轮牛市的核心驱动力来自哪里?利率下行、信用扩张边际改善盈利预期等均推动贴现率下行推动市场上涨。可转债、股债回报、上证综指月线MA5、回购、股权风险溢价等多项经典指标与A股历史三次大熊底特征相符。 04 券商担当重要的角色。 并购周期、科创周期首次迎来难得的“三周期共振”,将成为本轮“金融供给侧慢牛”的领头羊。重组进行了放松,随后A股市场的并购活跃度回暖,2018年四季度的并购规模与数量双升。如计算机产业创新落地,车载智能、云服务、医疗信息化等软件行业是主要方向。 上会削弱美国企业全球价值链的定价权,因此,美国对中国“卡脖子”的领域将是政策潜在发力方向,建议关注美国利润率显著高于中国的行业:半导体、软件、装备制造。 食品饮料(白酒、调味品、乳品)、家电(白电、小家电)、建材(石膏板、涂料)等;从翡翠城五期

摘要

因为经济存在波动,就有了周期之说,于是也逆周期政策随之而来;经济减速、回归均值,结构问题便开始突显,因此需要有结构性改革。就当今及今后看,周期在弱化,结构在强化。2019年经济总量增长仍平稳,但结构变化会越来越大,风险与机会更多呈现结构性特征。

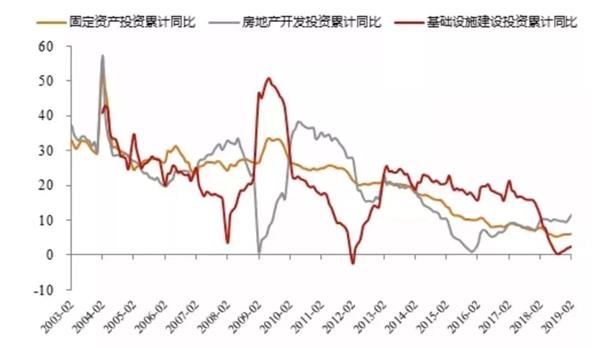

因为经济存在波动,就有了周期之说,于是也逆周期政策随之而来;经济减速、回归均值,结构问题便开始突显,因此需要有结构性改革。就当今及今后看,周期在弱化,结构在强化。2019年经济总量增长仍平稳,但结构变化会越来越大,风险与机会更多呈现结构性特征。GDP增速与挖掘机销量增速的变化,挖掘机似乎与经济周期不是十分相关。 从固定资产投资增速看,2010年以后,一路下滑,从30%左右降至去年的5.9%,过去近10年来,毫无周期性回升迹象。而基建投资的增速变化,则明显呈现与房地产投资增速逆向波动的特征。基建投资呈现十分明显的逆周期特征房地产上行周期不等于经济见底回升房地产从2016年开始,至今正在经历了新一轮小级别的上行周期?房地产投资累计同比增速再度上行到11.8%,销售端也略有好转,这可否看成翡翠城五期

摘要

因为经济存在波动,就有了周期之说,于是也逆周期政策随之而来;经济减速、回归均值,结构问题便开始突显,因此需要有结构性改革。就当今及今后看,周期在弱化,结构在强化。2019年经济总量增长仍平稳,但结构变化会越来越大,风险与机会更多呈现结构性特征。

因为经济存在波动,就有了周期之说,于是也逆周期政策随之而来;经济减速、回归均值,结构问题便开始突显,因此需要有结构性改革。就当今及今后看,周期在弱化,结构在强化。2019年经济总量增长仍平稳,但结构变化会越来越大,风险与机会更多呈现结构性特征。GDP增速与挖掘机销量增速的变化,挖掘机似乎与经济周期不是十分相关。 从固定资产投资增速看,2010年以后,一路下滑,从30%左右降至去年的5.9%,过去近10年来,毫无周期性回升迹象。而基建投资的增速变化,则明显呈现与房地产投资增速逆向波动的特征。基建投资呈现十分明显的逆周期特征房地产上行周期不等于经济见底回升房地产从2016年开始,至今正在经历了新一轮小级别的上行周期?房地产投资累计同比增速再度上行到11.8%,销售端也略有好转,这可否看成翡翠城五期

摘要

最近芝加哥联储主席Charles Evans本周一表示,美国通胀已经持续低于美联储2%的通胀目标,其对通胀问题感到担忧;如果通胀率在一段时间内远低于2%,这将表明“我们制定的货币政策实际上是限制性的,我们需要下调基金利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗?

货币政策实际上是限制性的,我们需要下调基金利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗?CPI当月同比自2018年3月以来均高于通胀目标值。核心PCE当月同比今年1月较去年12月出现较大幅度下降,核心CPI当月同比在今年1月短暂维持去年12月水平后,在2月开始出现连续下降。 美国金融危机之后的失业率及通胀水平表现来看,日益下降的失业率水平和并没有带来通胀水平的反向变动,以核心PCE同比来衡量的通胀水平在低于通胀目标下保持稳定增长,这使得菲利普斯曲线对于现象的解释能力逐渐丧失。 利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗? 由于PCE指数的细项数据只在每季度公布,翡翠城五期

摘要

最近芝加哥联储主席Charles Evans本周一表示,美国通胀已经持续低于美联储2%的通胀目标,其对通胀问题感到担忧;如果通胀率在一段时间内远低于2%,这将表明“我们制定的货币政策实际上是限制性的,我们需要下调基金利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗?

货币政策实际上是限制性的,我们需要下调基金利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗?CPI当月同比自2018年3月以来均高于通胀目标值。核心PCE当月同比今年1月较去年12月出现较大幅度下降,核心CPI当月同比在今年1月短暂维持去年12月水平后,在2月开始出现连续下降。 美国金融危机之后的失业率及通胀水平表现来看,日益下降的失业率水平和并没有带来通胀水平的反向变动,以核心PCE同比来衡量的通胀水平在低于通胀目标下保持稳定增长,这使得菲利普斯曲线对于现象的解释能力逐渐丧失。 利率”。那么当前美国通胀有什么新的进展,美联储的货币政策在通胀目标上会有变换吗? 由于PCE指数的细项数据只在每季度公布,翡翠城五期