北京新房网

GDP,制造业等新增的融资需求小于基建和地产,货币政策:宽货币进入观察期,对债市影响偏空存款准备金率的同比变动和10年国债收益率的历史相关性进行外推,如后续央行不再降准,长端利率中枢可能面临趋势上行。利率。 存款准备金率的同比变动和10年国债收益率的历史相关性进行外推,如后续央行不再降准,长端利率中枢可能面临趋势上行。 (文章来源:郁言债市) (责任编辑:DF010) 北京新房网

货币政策方面。GDP、投资、消费、工业、PMI、金融数据等主要宏观经济金融指标均超市场预期,其中,经济增长克服了去年一季度基数相对较高和去年以来经济下行惯性对今年一季度构成的双重压力,实现了6.4%的增长,这显示宏观政策逆周期调节已经取得显著成效,并且,这个增速已经处于今年经济增长预期目标区间的上限附近,随着前期政策后续效应的显现,加上基数逐步降低,经济增长有条件实现预期增长目标。因此,逆周期调节的力度和节奏有必要作出调整,避免用力过猛。 货币政策方面,今年一季度,信贷显著放量,社融余额增速也企稳回升,实体经济流动性宽裕,货币政策在稳健的基础上边际宽松为年初经济企稳起到关键支撑。然而央行在公开市场操作层面相对谨慎,虽然1月份有降准,但2月份公开市场操作实现净回笼,3月份又连续18天暂停逆回购。4月中下旬面对3665亿的MLF到期缺口,央行开展部分短期逆回购操作和部分MLF续作补充流动性。现在,央行一季度货币政策例会中重提“管好货币总闸门”,政治局会也为货币政策定调“松紧适度”,可以看出短期内货币政策在稳健的总基调下,货币操作放短缩长或将持续,北京新房网

利率债观察】债券熊市未到:货币政策委员会1季度例会,指出稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”。3月份的M2增速达到8.6%、社融余额增速达到10.7%,均超过1季度7.8%的GDP名义增速,这意味着货币政策进一步宽松的必要性显著下降。短期内利率下行受阻,但是当前债市只是短期调整,并非转入全面熊市。由于4月经济有降温迹象,当前3.4%左右的10年期国债利率具备一定的投资价值。

可转债观察】关注成长与消费板块:回购。预估3月底超储率比2018年12月有所下行,但仍高于去年三季度。从货币市场利率角度看,虽然近期波动在加大,但依然处于利率走廊中线以下位置,而上周央行重启逆回购,并且减量续做MLF,表明央行试图维护资金面平稳,但不希望流动性泛滥引发风险。中央政治局会议指出积极的财政政策要加力提效,稳健的货币政策要松紧适度。

存款准备金率的政策框架,意味着定向降准仍是政策选项。因此我们认为对债市不应过度悲观,调整正好提供博弈机会。

股东股权质押风险较高,以及公司治理结构尚有待加强等因素可能对公司外部融资带来资金流动性风险,同时公司业绩也出现了下滑北京新房网

利率债观察】债券熊市未到:货币政策委员会1季度例会,指出稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”。3月份的M2增速达到8.6%、社融余额增速达到10.7%,均超过1季度7.8%的GDP名义增速,这意味着货币政策进一步宽松的必要性显著下降。短期内利率下行受阻,但是当前债市只是短期调整,并非转入全面熊市。由于4月经济有降温迹象,当前3.4%左右的10年期国债利率具备一定的投资价值。

可转债观察】关注成长与消费板块:回购。预估3月底超储率比2018年12月有所下行,但仍高于去年三季度。从货币市场利率角度看,虽然近期波动在加大,但依然处于利率走廊中线以下位置,而上周央行重启逆回购,并且减量续做MLF,表明央行试图维护资金面平稳,但不希望流动性泛滥引发风险。中央政治局会议指出积极的财政政策要加力提效,稳健的货币政策要松紧适度。

存款准备金率的政策框架,意味着定向降准仍是政策选项。因此我们认为对债市不应过度悲观,调整正好提供博弈机会。

股东股权质押风险较高,以及公司治理结构尚有待加强等因素可能对公司外部融资带来资金流动性风险,同时公司业绩也出现了下滑北京新房网

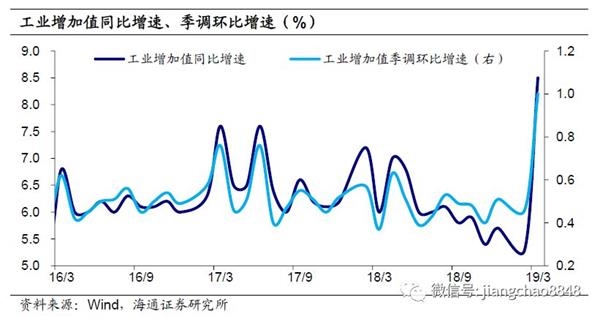

PMICPI同比0.5%,符合预期,较前值0.2%有所上升,核心CPI同比0.8%,高于预期和前值的0.7%。 GDP实际同比增速持平在6.4%,名义同比增速回落至7.8%。生产端,贡献主要来自服务业,但第二产业增速有所回升,其中3月工业增速大幅反弹至8.5%。生产超预期反弹,原因主要有三个:一是政策积极、需求回暖,拉动生产;二是春节错位,导致基数较低;三是企业为扩大税收抵扣而主动增加备货,带动上游生产。需求端,净出口的贡献率回升转正,投资的贡献率有所下滑,消费的贡献率仍占据主导。3月固定资产投资累计同比增速继续回升至6.3%,其中制造业投资继续下滑,基础设施投资继续反弹,房地产投资仍处高位。3月社消和限额以上零售当月同比增速反弹至8.7%、5.1%,其中必需消费全线回升,可选消费普遍回升,汽车回落,仍是主要拖累。3月全国地产销量增速反弹至1.8%,仍处低位,也延续分化态势。展望未来,投资端的压力仍将持续显现,而在减税背景下,消费有望异军突起,成为本轮经济企稳的主力。 货币超发配合,本轮货币增速相对平稳,增值税税率下调也会拉低非食品价格,4月以来食品价格小幅上涨,我们预计4月CPI同比小幅上升至2.北京新房网

PMICPI同比0.5%,符合预期,较前值0.2%有所上升,核心CPI同比0.8%,高于预期和前值的0.7%。 GDP实际同比增速持平在6.4%,名义同比增速回落至7.8%。生产端,贡献主要来自服务业,但第二产业增速有所回升,其中3月工业增速大幅反弹至8.5%。生产超预期反弹,原因主要有三个:一是政策积极、需求回暖,拉动生产;二是春节错位,导致基数较低;三是企业为扩大税收抵扣而主动增加备货,带动上游生产。需求端,净出口的贡献率回升转正,投资的贡献率有所下滑,消费的贡献率仍占据主导。3月固定资产投资累计同比增速继续回升至6.3%,其中制造业投资继续下滑,基础设施投资继续反弹,房地产投资仍处高位。3月社消和限额以上零售当月同比增速反弹至8.7%、5.1%,其中必需消费全线回升,可选消费普遍回升,汽车回落,仍是主要拖累。3月全国地产销量增速反弹至1.8%,仍处低位,也延续分化态势。展望未来,投资端的压力仍将持续显现,而在减税背景下,消费有望异军突起,成为本轮经济企稳的主力。 货币超发配合,本轮货币增速相对平稳,增值税税率下调也会拉低非食品价格,4月以来食品价格小幅上涨,我们预计4月CPI同比小幅上升至2.北京新房网

摘要 【证监会接收百金化工等两家公司上市材料】证监会官网今日披露的信息显示,证监会已接收上海百金化工集团股份有限公司、洛阳新强回转支承股份有限公司的上市材料。(证券时报) 证监会官网今日披露的信息显示,证监会已接收上海百金化工集团股份有限公司、洛阳新强回转支承股份有限公司的上市材料。(文章来源:证券时报) (责任编辑:DF078) 北京新房网