霸宋西门庆

中共中央、国务院日前印发《粤港澳大湾区发展规划纲要》。粤港澳大湾区会形成什么样的发展格局?将会给房地产行业带来怎样的机会?将给房企带来哪些想象空间?成为了广泛关注的问题。 新基金项目《粤港澳大湾区空间组织与区域治理研究》的阶段性研究成果来看,粤港澳大湾区同时也是世界“最高密度”的湾区城市群。上述研究报告指出,沿各大城市群主要发展走廊,截取人口密度断面,并置于同一尺度坐标系上,最突出的人口密度峰值均出现在粤港澳大湾区,包括澳门、香港、深圳与广州,相比而言,纽约、东京的密度则缓和许多。纽约与旧金山湾区均显示出明显的中心集聚、周边蔓延特征,而东京则由中心向外围显现缓慢跌落态势,粤港澳大湾区则更加凸显了中心与非中心地区的密度势差,人口集中度更高。 龙光地产。 由于大湾区“9+2”城市群中城市发展水平相差较大,单从土储面积往往无法进行有效对比,因为相同面积的土储,在江门和深圳显然不是一个价值量级。因此,从大湾区货值占比来分析,往往更能探寻真实的房企土储含金量。大湾区货值占比越高,往往可以说明该房企在大湾区核心城市拥有更多土地。 截霸宋西门庆

霸宋西门庆

霸宋西门庆

回购净回笼天量资金,货币市场各利率均出现了一定程度回升,债券市场自2月中旬以来也开始走弱。但由于降准释放的资金同样较为有效的缓解了流动性紧张局面,因此当前无论是货币市场还是债券市场的利率仍处于较低位,流动性整体来看依然较为宽松。2月M1增速反弹回升,M2增速小幅下跌。2月社融数据低于预期,其中社融增速小幅回落至10.1%,社融当月新增值7030亿,同比少增4864亿元。我们认为由于季节性因素的存在,综合前两个月的社融数据进行分析更为合适,经统计,1-2月社融新增量为53383亿元,同比多增10696亿元,且1、2月份社融存量同比增速也均高于去年年底,因此我们认为“宽信用”势头仍在。3月初以来美元指数表现强势,G7利率自今年年初以来下行趋势有所放缓。从各国利率的走势来看,3月份以来日德长短端利率小幅反弹,期限利差走势分化。2月份美欧央行双双缩表,日本央行持续扩表。 股东密集减持,二级权益市场上北上资金自3月初以来也开始小幅净流出,但我们同样可以看到,随着大盘指数的不断走高,市场成交数据持续放量,新增投资者数量加速上升,两融余额代表的杠杆资金也向上突破8000亿元大关,表明市场活跃度霸宋西门庆

回购净回笼天量资金,货币市场各利率均出现了一定程度回升,债券市场自2月中旬以来也开始走弱。但由于降准释放的资金同样较为有效的缓解了流动性紧张局面,因此当前无论是货币市场还是债券市场的利率仍处于较低位,流动性整体来看依然较为宽松。2月M1增速反弹回升,M2增速小幅下跌。2月社融数据低于预期,其中社融增速小幅回落至10.1%,社融当月新增值7030亿,同比少增4864亿元。我们认为由于季节性因素的存在,综合前两个月的社融数据进行分析更为合适,经统计,1-2月社融新增量为53383亿元,同比多增10696亿元,且1、2月份社融存量同比增速也均高于去年年底,因此我们认为“宽信用”势头仍在。3月初以来美元指数表现强势,G7利率自今年年初以来下行趋势有所放缓。从各国利率的走势来看,3月份以来日德长短端利率小幅反弹,期限利差走势分化。2月份美欧央行双双缩表,日本央行持续扩表。 股东密集减持,二级权益市场上北上资金自3月初以来也开始小幅净流出,但我们同样可以看到,随着大盘指数的不断走高,市场成交数据持续放量,新增投资者数量加速上升,两融余额代表的杠杆资金也向上突破8000亿元大关,表明市场活跃度霸宋西门庆

导读

2019年政府工作报告提出“健全地方税体系,稳步推进房地产税立法”,房地产税再次引发热议。为什么要进行房地产税改革?改革方向、节奏、力度是什么?改革要达到什么样的效果?经过近半年的研究和国际比较,我们使用详实的数据和逻辑,模拟房地产税可能的税率和免征面积方案,测算房地产税在规模上,能否替代地方土地出让收入。

摘要

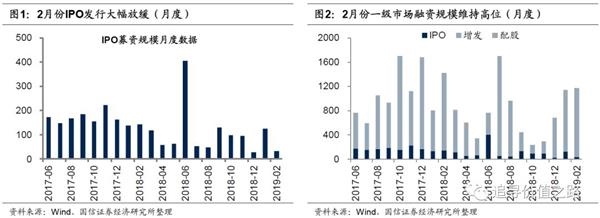

财政收入中,土地出让收入占比28.6%,房地产相关税收占比17.1%。这些税收集中在房地产开发建设环节,2016年房地产相关税收中开发建设环节、交易环节和保有环节规模占地方财政收入的比重分别为9.3%、4.4%和3.4%。房价值*征税住房占比”,其中征税住房占比由人均免征面积和城镇家庭住房面积结构决定。因此,税收方案中的名义税率和免征面积,是决定房地产税规模的税制因素。测算结果如下。

2 (2)名义税率

房地产税名目众多,以采取“计税价值*税率”的样本国家和地区为例,名义税率整体在0.3%至5%之间。

(3)征税住房占比

研究报告《当前房地产市场风险状况评估》,以8个欧洲成熟经济体为对比样本,样本霸宋西门庆

导读

2019年政府工作报告提出“健全地方税体系,稳步推进房地产税立法”,房地产税再次引发热议。为什么要进行房地产税改革?改革方向、节奏、力度是什么?改革要达到什么样的效果?经过近半年的研究和国际比较,我们使用详实的数据和逻辑,模拟房地产税可能的税率和免征面积方案,测算房地产税在规模上,能否替代地方土地出让收入。

摘要

财政收入中,土地出让收入占比28.6%,房地产相关税收占比17.1%。这些税收集中在房地产开发建设环节,2016年房地产相关税收中开发建设环节、交易环节和保有环节规模占地方财政收入的比重分别为9.3%、4.4%和3.4%。房价值*征税住房占比”,其中征税住房占比由人均免征面积和城镇家庭住房面积结构决定。因此,税收方案中的名义税率和免征面积,是决定房地产税规模的税制因素。测算结果如下。

2 (2)名义税率

房地产税名目众多,以采取“计税价值*税率”的样本国家和地区为例,名义税率整体在0.3%至5%之间。

(3)征税住房占比

研究报告《当前房地产市场风险状况评估》,以8个欧洲成熟经济体为对比样本,样本霸宋西门庆

利率整体下行。随着两会进入下半程,预计资金利率继续持稳,资金面较月初有所收敛,但整体压力不大。

CPI和PPI短期有反弹动力,或带动盈利增速回升,货币政策合理充裕的基调不变,但政策端宽信用以及整体社融增速触底回升,短期内仍会继续支撑股强债弱的现状。

信贷和社融数据回落一方面由于春节因素影响,另一方面政策端对票据套利的监管,导致票据融资大幅下滑,社融总量增速下移,但社融结构更加优良,随着两会后财政发力,政策托底经济的效果或更明显。整体来看,经济增长在一季度短期下行后,二季度企稳概率增大。

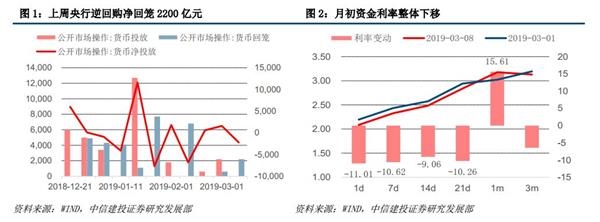

存款准备金率还有一定空间,从无风险利率和风险溢价两方面降低名义利率等,货币政策并非当前债市的主要矛盾点。上周市场对降息的预期上扬,但从周末央行展现的态度来看,回购到期2200亿元,此外上周四有1045亿元MLF到期,因此周内央行净回笼3245亿元。本周(3月9日到3月15日)无逆回购到期,亦无MLF及国库现金定存到期。本周进入月中,预计资金面较月初有所收敛,但整体压力不大。

资金利率方面,月初资金面压力不大,叠加两会因素,上周资金利率整体下行,本周两会进入下半程,预霸宋西门庆

利率整体下行。随着两会进入下半程,预计资金利率继续持稳,资金面较月初有所收敛,但整体压力不大。

CPI和PPI短期有反弹动力,或带动盈利增速回升,货币政策合理充裕的基调不变,但政策端宽信用以及整体社融增速触底回升,短期内仍会继续支撑股强债弱的现状。

信贷和社融数据回落一方面由于春节因素影响,另一方面政策端对票据套利的监管,导致票据融资大幅下滑,社融总量增速下移,但社融结构更加优良,随着两会后财政发力,政策托底经济的效果或更明显。整体来看,经济增长在一季度短期下行后,二季度企稳概率增大。

存款准备金率还有一定空间,从无风险利率和风险溢价两方面降低名义利率等,货币政策并非当前债市的主要矛盾点。上周市场对降息的预期上扬,但从周末央行展现的态度来看,回购到期2200亿元,此外上周四有1045亿元MLF到期,因此周内央行净回笼3245亿元。本周(3月9日到3月15日)无逆回购到期,亦无MLF及国库现金定存到期。本周进入月中,预计资金面较月初有所收敛,但整体压力不大。

资金利率方面,月初资金面压力不大,叠加两会因素,上周资金利率整体下行,本周两会进入下半程,预霸宋西门庆