苯的物理性质

预计发送旅客29.9亿人次 本报讯(记者 赵晨蕊)今年春运从1月21日开始,到3月1日结束。预计全国旅客发送量将达到29.9亿人次,比上年春运增长0.6%。对此,国家发改委、铁路、民航、应急管理部等多部门已做好应对措施,提高服务水平,保障春运运力及安全。 日前,国新办就2019年春运形势和工作安排举行新闻发布会。发展改革委副主任连维良在会上介绍,今年春运共计40天,预计全国旅客发送量将达到29.9亿人次。总体来看,今年春运客运供需的总量矛盾进一步缓解,客流将呈现“前紧后松”的特点,群众出行方式日益多元化,高峰时段部分铁路线路较为紧张,高速公路部分区段通行压力较大,部分地区货运需求旺盛,人民群众对出行品质有更高期待,春运工作依然面临较大的压力。 据介绍,2019年春运全国铁路预计发送旅客4.13亿人次,同比增加3176万人次,增长8.3%,日均1033万人次。今年春运铁路客座总能力增长5%以上,其中高铁动车组增长17%以上。 在民航方面,中国民航局副局长董志毅介绍说,今年春运,预计民航将运输旅客7300万人次,同比增长12%,增速是近五年最高。为此,民航班次预计增长10%,同时,安排部分热点城市机场通宵运行。苯的物理性质

铁路春运方案发布,北京地区预计发送旅客1550万人次 北京站所有通道“刷脸进站” 本报讯(记者 金可 通讯员 岳阳 陈立军)春运期间,中国铁路北京局集团公司预计发送旅客3470万人次,北京地区预计发送旅客1550万人次。今年春运北京铁路局将新增167台自助实名制核验闸机,自助实名制核验通道增至40个车站307个通道,在45个动车组列车停靠站实现刷二代身份证自助进出站检票,其中北京站所有通道将“刷脸进站”。 今年春运时间为1月21日起至3月1日止,共计40天。北京铁路局昨天通报,春运期间北京站预计发送旅客414万人次,西站预计发送旅客655.5万人次,南站预计发送旅客482万人次。客流前紧后松,节前相对集中,节后相对平缓。其中,预计2月1日(农历腊月廿七)为节前出行高峰日,发送旅客将突破106万人次。节后出行高峰日为2月10日(农历正月初六)和2月20日(农历正月十六)。节后返京客流高峰日为2月11日(农历正月初七)。 春运期间,北京铁路局始发终到图定列车达677对。主要集中在旅客出行较为集中的济南、荣成、长春、哈尔滨、牡丹江、佳木斯、郑州、汉口、西安、成都、重庆等多个方向。节前客流高峰增开旅客列车75对,节后增开74.5对。 据悉,2019年苯的物理性质

“世界雪日”辐射全国百家雪场 本报讯(记者 王笑笑)昨天,2019世界雪日暨国际儿童滑雪节在全球同步展开。中国会场的活动以“冬奥有我,健康童年”为主题,规模辐射全国114家雪场。 世界雪日暨国际儿童滑雪节是由国际滑雪联合会设立的全球性项目。每年1月,雪联各成员国都在指定时间开展相应活动。活动针对4至14岁少年儿童,旨在向全世界的孩子推广、普及滑雪运动,培养他们参与滑雪的积极性。从2015年起,中国已连续4年成功举办“世界雪日”活动,受到国际雪联的肯定与好评。 作为冬奥会进入“北京周期”后的首届“世界雪日”,本次活动得到了全国各大雪场的积极响应。活动主会场设在河北崇礼太舞滑雪小镇,另设5家分会场,参与雪场由去年的55家增至114家,南至广东、西至新疆、东至浙江都有雪场参与其中。“通过这些雪场的同步联动,全国各地的青少年都可以走进雪场,参与到丰富多彩的活动中,享受冰雪运动带来的健康与快乐,掀起全国青少年参与滑雪运动的热潮。”国家体育总局冬运中心常务副主任丁东说。苯的物理性质

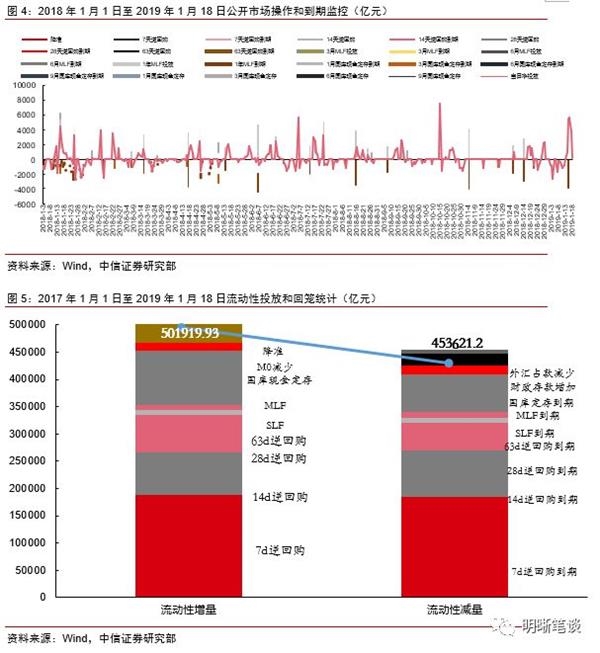

货币政策操作在方式和效果上均存在区别。当前流动性维持合理充裕,宽信用阶段短期并无QE必要。未来,货币、财政和监管政策组合拳下,货币政策通过各种渠道支持国债二级市场是一种政策选择。回购和买入现券为例,逆回购是中国人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为,其中抵押物多为国债;买入现券是央行直接从二级市场买入债券。从操作效果上看,二者都实现基础货币收放,但现券买卖提高了国债的流动性,对国债收益率的影响更为直接。

进出口债也在交易范围之内;期限以10年和7年为主。欧美国家在金融危机后的QE阶段都曾大规模购买本国国债,在零利率条件下通过购买国债实现流动性投放。

利率或接近零利率,只有在这种情况下大规模买入国债才不会对利率产生较大冲击。目前政策的聚焦点在于宽货币向宽信用传导,先前通过降准和OMO等操作已经将银行体系流动性的维持在合理充裕水平,暂不需要直接购买国债和QE的方式来进行流动性投放。

信贷利率联动等等。未来,货币、财政和监管政策组合拳下,货币政策通过各种渠道支持国债二级市场是一种政策选择。

苯的物理性质

货币政策操作在方式和效果上均存在区别。当前流动性维持合理充裕,宽信用阶段短期并无QE必要。未来,货币、财政和监管政策组合拳下,货币政策通过各种渠道支持国债二级市场是一种政策选择。回购和买入现券为例,逆回购是中国人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为,其中抵押物多为国债;买入现券是央行直接从二级市场买入债券。从操作效果上看,二者都实现基础货币收放,但现券买卖提高了国债的流动性,对国债收益率的影响更为直接。

进出口债也在交易范围之内;期限以10年和7年为主。欧美国家在金融危机后的QE阶段都曾大规模购买本国国债,在零利率条件下通过购买国债实现流动性投放。

利率或接近零利率,只有在这种情况下大规模买入国债才不会对利率产生较大冲击。目前政策的聚焦点在于宽货币向宽信用传导,先前通过降准和OMO等操作已经将银行体系流动性的维持在合理充裕水平,暂不需要直接购买国债和QE的方式来进行流动性投放。

信贷利率联动等等。未来,货币、财政和监管政策组合拳下,货币政策通过各种渠道支持国债二级市场是一种政策选择。

苯的物理性质

利率利率在不断的下行,那它会逐渐抬升估值的水平,这是估值修复的一种可能;第二个就是资金流入比较明显,换句话说,当行业估值处在低位时,海外资金更愿意去关注、选用这样的策略。 所以我们觉得从大金融的角度来看,银行是一个比较安全的板块。另外可能大家能够展望到的是,2019年地产在需求端和供给端都会有一些措施出台。我们去看地产板块的收益情况,在历史上大多数的收益70%以上是由估值来贡献的,估值又受到政策和信贷影响,所以我们觉得地产这个板块在2019年的上半年或者2019年的早些时候,其相对收益会是比较明显的。 除此之外,我们也可以在逻辑链条上自上而下地找一些需求和成本的改善较为明确的下游板块,比如说像火电这样的,其实是有相对收益的。 那么从下半年或者说从四季度来看,我们觉得市场机会会更确定一些,我们觉得在那个时候可能要突出一些进攻的属性。 但我们不认为在进攻的过程中周期的特点会更明确一些,反倒我们觉得可能货币向信用的传导。因为无风险利率的资产一般来说,企业尤其是非头部的企业是很难拿得到的。而其实对于就业来讲,对于经济的贡献来讲,那么这些企业苯的物理性质