吉斯五金

东北乔四爷相信很多人是知道他的传奇故事,在之前有一本书叫做《坏蛋是怎么练成》,这本书相信很多人表示非常喜欢,而且是展示了自己很多能力,人们也是进行相继模仿,据说这部书籍的原型就是乔四爷,在乔四爷本身能力之外,最著名的应该是乔四爷身边打手,据说乔四爷身边有很多打手,最好奇的应该是乔四爷的第一打手到底是谁呢?那么就来看看到底是谁吧?

乔四爷身边第一打手是谁

乔四爷在东北是一个势力的象征,即使时候商人还是官员都是受到了乔四爷牵制,一些不受乔四爷控制的官员在进行反抗的过程中就是离奇死亡,或者是家人受到了牵连,在是这样一个情景中很多官员是进行了妥协,可见对于乔四爷的恐怖,还有乔四爷在东北的威望很大,在东北没有人是不知道乔四爷的名号,所以说乔四爷身边人肯定是非常厉害和嚣张!

乔四爷身边第一打手是谁

乔四爷的势力在很多领域中有涉及,只是在最终乔四爷被抓捕之后是被枪毙,身边打手则是乔四爷的执行者,那么肯定也是很受到了牵连,在之前这样光鲜亮丽的结果,就是被捉拿和枪毙,在这样一个状况中其实是得到了比较多反省,已经是距离乔四爷事件很长时间了,很多打手其实已经是出狱过上正常生活了,时代的进步令乔四爷打吉斯五金

东北乔四爷相信很多人是知道他的传奇故事,在之前有一本书叫做《坏蛋是怎么练成》,这本书相信很多人表示非常喜欢,而且是展示了自己很多能力,人们也是进行相继模仿,据说这部书籍的原型就是乔四爷,在乔四爷本身能力之外,最著名的应该是乔四爷身边打手,据说乔四爷身边有很多打手,最好奇的应该是乔四爷的第一打手到底是谁呢?那么就来看看到底是谁吧?

乔四爷身边第一打手是谁

乔四爷在东北是一个势力的象征,即使时候商人还是官员都是受到了乔四爷牵制,一些不受乔四爷控制的官员在进行反抗的过程中就是离奇死亡,或者是家人受到了牵连,在是这样一个情景中很多官员是进行了妥协,可见对于乔四爷的恐怖,还有乔四爷在东北的威望很大,在东北没有人是不知道乔四爷的名号,所以说乔四爷身边人肯定是非常厉害和嚣张!

乔四爷身边第一打手是谁

乔四爷的势力在很多领域中有涉及,只是在最终乔四爷被抓捕之后是被枪毙,身边打手则是乔四爷的执行者,那么肯定也是很受到了牵连,在之前这样光鲜亮丽的结果,就是被捉拿和枪毙,在这样一个状况中其实是得到了比较多反省,已经是距离乔四爷事件很长时间了,很多打手其实已经是出狱过上正常生活了,时代的进步令乔四爷打吉斯五金

摘要

A股和美股作为全球最大的两个股票市场,今年以来走势分化,市场表现冰火两重天。上市公司市值行业分布看,A股周期类达33%、科技类仅12%,美股分别为14%、27%。产业结构升级及科创板推出将助推A股公司结构优化。

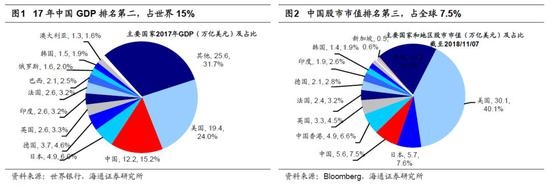

核心结论:①中国证券化率(含海外中资股)仅73%,远低于美国的149%。A股个人投资者持股比例为40.5%,机构投资者为31.5%,美股分别为4.1%、93.2%。②上市公司市值行业分布看,A股周期类达33%、科技类仅12%,美股分别为14%、27%。产业结构升级及科创板推出将助推A股公司结构优化。③A股市值排名前10%、30%公司成交金额占比为38%、64%,而美股为46%、72%。退市制度如不完善,A股低成交个股比例将继续提升。 GDP为19.39万亿美元,占全球GDP总量24.0%;中国2017年GDP为12.24万亿美元,占全球GDP总量15.2%;第三名的日本2017年GDP为4.87万亿美元,仅占全球GDP总量6.0%。而截至11月7日,A股总市值为5.6万亿美元,位列全球第三,占全球各国家/地区总市值7.5%。即使加上港股中概股与美股中概股后,总市值为8.8万亿美元,仅占全球总市值股票总市值11.8%。排在前列的国家或吉斯五金

摘要

A股和美股作为全球最大的两个股票市场,今年以来走势分化,市场表现冰火两重天。上市公司市值行业分布看,A股周期类达33%、科技类仅12%,美股分别为14%、27%。产业结构升级及科创板推出将助推A股公司结构优化。

核心结论:①中国证券化率(含海外中资股)仅73%,远低于美国的149%。A股个人投资者持股比例为40.5%,机构投资者为31.5%,美股分别为4.1%、93.2%。②上市公司市值行业分布看,A股周期类达33%、科技类仅12%,美股分别为14%、27%。产业结构升级及科创板推出将助推A股公司结构优化。③A股市值排名前10%、30%公司成交金额占比为38%、64%,而美股为46%、72%。退市制度如不完善,A股低成交个股比例将继续提升。 GDP为19.39万亿美元,占全球GDP总量24.0%;中国2017年GDP为12.24万亿美元,占全球GDP总量15.2%;第三名的日本2017年GDP为4.87万亿美元,仅占全球GDP总量6.0%。而截至11月7日,A股总市值为5.6万亿美元,位列全球第三,占全球各国家/地区总市值7.5%。即使加上港股中概股与美股中概股后,总市值为8.8万亿美元,仅占全球总市值股票总市值11.8%。排在前列的国家或吉斯五金

摘要

预计美联储12月将再次加息,2019年再加息2-3次。后续美国通胀仍有上涨空间,但风险较前期有所缓和。预计今年12月美联储将再次加息,2019年基准情形下加息3次,若美国经济放缓和通胀风险缓释速度快于预期,则不排除加息2次。

核心观点 定投资增长开始放缓,而9月认为企业固定投资强劲增长。对通胀看法保持不变,也未提及近期美股波动,显示目前的美股下跌未对美联储加息计划产生影响。 利率在2%-2.25%不变,重申未来循序渐进加息,符合市场预期。美元指数大幅上涨,美股三大指数集体下跌,两年期美债收益率再创新高。 正文 利率目标区间将进一步上升。本次决议获FOMC一致通过。 (文章来源:国泰君安)

(责任编辑:DF078)

吉斯五金

摘要

预计美联储12月将再次加息,2019年再加息2-3次。后续美国通胀仍有上涨空间,但风险较前期有所缓和。预计今年12月美联储将再次加息,2019年基准情形下加息3次,若美国经济放缓和通胀风险缓释速度快于预期,则不排除加息2次。

核心观点 定投资增长开始放缓,而9月认为企业固定投资强劲增长。对通胀看法保持不变,也未提及近期美股波动,显示目前的美股下跌未对美联储加息计划产生影响。 利率在2%-2.25%不变,重申未来循序渐进加息,符合市场预期。美元指数大幅上涨,美股三大指数集体下跌,两年期美债收益率再创新高。 正文 利率目标区间将进一步上升。本次决议获FOMC一致通过。 (文章来源:国泰君安)

(责任编辑:DF078)

吉斯五金

摘要 在IPO发行常态化的背景环境下,提升股市退市率,逐渐形成股市退市常态化的状态,这将会有利于均衡股市上市率与退市率长期失衡的发展状态。但是,提升股市退市率固然重要,但核心所在,还是重在保障市场重要参与者投资者的切身利益,只有充分保障投资者的切身利益、完善投资者的索赔程序与提升索赔效率,这才是提升股市退市率的重要前提条件。 中弘股份因连续二十个交易日的每股收盘价均低于股票面值,却因此深陷终止上市的困境之中。最近一段时期,中弘股份一直积极与交易所沟通,但始终未能够获得实质性的进展,而随着11月8日深交所最终决定公司股票终止上市,中弘股份的退市命运也最终敲定。 根据规定显示,今年11月8日,深交所决定公司股票终止上市,且自今年11月16日起进入退市整理期,而待退市整理期三十个交易日的交易完成之后,整理期届满后的次一个交易日,深交所将会对中弘股份进行摘牌,从此中弘股份也就正式告别A股市场这一个大舞台。 对于此次中弘股份的正式退市,实际上还是具有不少的影响意义。 其中,中弘股份作为A股市场首家面值退市股票,而随着中吉斯五金

摘要

CDR上市不会对A股形成“抽血效应”,分流资金影响可控。由于做市业务和跨境转换业务对券商本身的资质会有较高的要求,因此未来券商龙头有望持续受益。两地企业的差异有望为A股市场带来新的增量资金。上交所A股企业在金融、地产等行业估值较低,业绩表现情况要好于伦交所主板高级上市企业。而伦交所企业在能源、材料、以及偏成长的领域的估值或业绩情况比上交所A股企业要好。

配股。定投资者要求进行。增发的规定,融资融券交易融入的资金和证券)”这一硬性指标。 2、CDR的交易大宗交易方式。这点与A股要求类似。 7、CDR交易实行研究报告 由于上交所的《上市交易暂行办法》规定了可以发行CDR的伦交所企业必须要上市满3年且主板高级上市满1年,因此后文主要对伦交所主板权益份额高级上市且发行的是普通股的企业(下称“伦交所高级上市企业”)进行分析。 伦交所主板高级上市企业 PB 的分布则有两极分化的表现。从数量上来看,伦交所主板高级上市企业中 PB 在 0-1 倍、1-2 倍和 5 倍以上的企业数量占比分别为 35%、25%、16%,吉斯五金

摘要

CDR上市不会对A股形成“抽血效应”,分流资金影响可控。由于做市业务和跨境转换业务对券商本身的资质会有较高的要求,因此未来券商龙头有望持续受益。两地企业的差异有望为A股市场带来新的增量资金。上交所A股企业在金融、地产等行业估值较低,业绩表现情况要好于伦交所主板高级上市企业。而伦交所企业在能源、材料、以及偏成长的领域的估值或业绩情况比上交所A股企业要好。

配股。定投资者要求进行。增发的规定,融资融券交易融入的资金和证券)”这一硬性指标。 2、CDR的交易大宗交易方式。这点与A股要求类似。 7、CDR交易实行研究报告 由于上交所的《上市交易暂行办法》规定了可以发行CDR的伦交所企业必须要上市满3年且主板高级上市满1年,因此后文主要对伦交所主板权益份额高级上市且发行的是普通股的企业(下称“伦交所高级上市企业”)进行分析。 伦交所主板高级上市企业 PB 的分布则有两极分化的表现。从数量上来看,伦交所主板高级上市企业中 PB 在 0-1 倍、1-2 倍和 5 倍以上的企业数量占比分别为 35%、25%、16%,吉斯五金