win7旗舰版64位系统下载

投资要点 利率较低,企业融资需求更多地通过票据融资来实现。利率债的久期和仓位,信用方面,系统性风险下降,中高等级、中短久期的品种仍是最佳选择。但看得长远点,在地产严控和地方政府隐性债务监管下,宽信用的幅度有限,经济也在继续寻底过程,利率债的牛市仍未结束,等待破局,而信用债分化加剧仍将持续。

(责任编辑:DF010)

win7旗舰版64位系统下载

投资要点 利率较低,企业融资需求更多地通过票据融资来实现。利率债的久期和仓位,信用方面,系统性风险下降,中高等级、中短久期的品种仍是最佳选择。但看得长远点,在地产严控和地方政府隐性债务监管下,宽信用的幅度有限,经济也在继续寻底过程,利率债的牛市仍未结束,等待破局,而信用债分化加剧仍将持续。

(责任编辑:DF010)

win7旗舰版64位系统下载

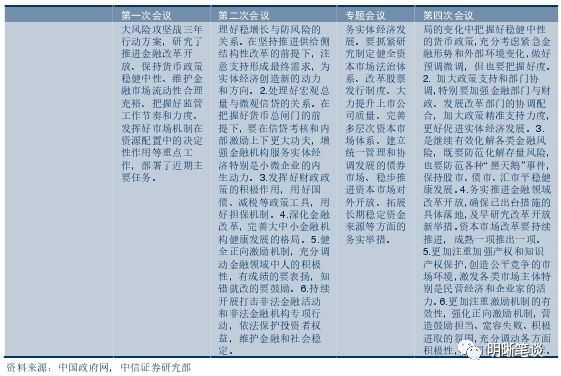

【逐条解读金稳会】三次金稳会有何深意?从关注‘灰犀牛’到‘黑天鹅’释放了什么信号?

利率将保持震荡,曲线将出现牛平的特征。

2018年9月12日,银银间质押回购加权利率大体下行,隔夜、7天、14天、21天分别变动-4.34BP、-1.1BP、-3.45BP和25.37BP至2.53%、2.66%、2.71%和3.04%。当日国债收益大体下跌,1年期、3年期、5年期、10年期国债分别变动0.33BP、-0.31BP、1.15BP、-2.00BP至2.85%、3.42%、3.52%、3.66%。上证综指收跌0.33%至2656.11,深证成指收跌0.70%至8111.16,创业板指收跌0.67%至1385.80。

周三央行重启逆回购操作,进行600亿元7天逆回购操作,当日无逆回购到期,净投放600亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况win7旗舰版64位系统下载

【逐条解读金稳会】三次金稳会有何深意?从关注‘灰犀牛’到‘黑天鹅’释放了什么信号?

利率将保持震荡,曲线将出现牛平的特征。

2018年9月12日,银银间质押回购加权利率大体下行,隔夜、7天、14天、21天分别变动-4.34BP、-1.1BP、-3.45BP和25.37BP至2.53%、2.66%、2.71%和3.04%。当日国债收益大体下跌,1年期、3年期、5年期、10年期国债分别变动0.33BP、-0.31BP、1.15BP、-2.00BP至2.85%、3.42%、3.52%、3.66%。上证综指收跌0.33%至2656.11,深证成指收跌0.70%至8111.16,创业板指收跌0.67%至1385.80。

周三央行重启逆回购操作,进行600亿元7天逆回购操作,当日无逆回购到期,净投放600亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况win7旗舰版64位系统下载

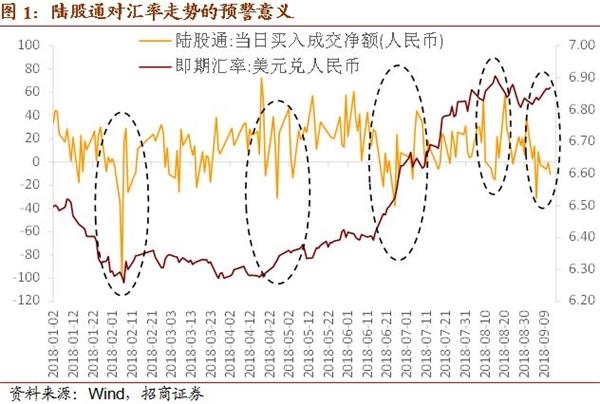

资金流动情况均出现了不同程度恶化,印尼、泰国、菲律宾等国家的资本市场更是连续两周出现资金流出现象,亚洲货币与新兴市场货币均有所走弱。从其外部环境来看,美国超预期的就业数据进一步夯实了美联储加息的基础,美元指数重回95上方震荡,而土耳其、阿根廷等其它新兴经济体接连出问题,也导致国际资金对于新兴经济体资产的看法更加谨慎。虽然我们并不认为新兴经济体整体已进入危机状态,但根据我们此前的预判,年内美元指数可能仍有一定的上行空间,而美联储在今明两年将再加息5次的预期也仍未发生改变,这对于新兴经济体而言始终是一个潜在威胁,相应的影响需要持续跟踪观察。

作为新兴经济体的一员,我国的国际资金流动情况近来也出现了一定程度的恶化,从陆股通的流动情况来看,连续两周出现了累计净流出,上周与本周前三日分别累计流出8.55亿元、16.92亿元,主要减持了家电、金融、食品饮料等板块,除了我国资本市场持续调整的影响之外,外部环境的边际恶化无疑也是重要的原因。我们此前曾反复强调陆股通的流向对于股市、汇市的预警意义,且各变量之间存在反馈增强关系,这一判断再度得到了现实数据的验证。

win7旗舰版64位系统下载

资金流动情况均出现了不同程度恶化,印尼、泰国、菲律宾等国家的资本市场更是连续两周出现资金流出现象,亚洲货币与新兴市场货币均有所走弱。从其外部环境来看,美国超预期的就业数据进一步夯实了美联储加息的基础,美元指数重回95上方震荡,而土耳其、阿根廷等其它新兴经济体接连出问题,也导致国际资金对于新兴经济体资产的看法更加谨慎。虽然我们并不认为新兴经济体整体已进入危机状态,但根据我们此前的预判,年内美元指数可能仍有一定的上行空间,而美联储在今明两年将再加息5次的预期也仍未发生改变,这对于新兴经济体而言始终是一个潜在威胁,相应的影响需要持续跟踪观察。

作为新兴经济体的一员,我国的国际资金流动情况近来也出现了一定程度的恶化,从陆股通的流动情况来看,连续两周出现了累计净流出,上周与本周前三日分别累计流出8.55亿元、16.92亿元,主要减持了家电、金融、食品饮料等板块,除了我国资本市场持续调整的影响之外,外部环境的边际恶化无疑也是重要的原因。我们此前曾反复强调陆股通的流向对于股市、汇市的预警意义,且各变量之间存在反馈增强关系,这一判断再度得到了现实数据的验证。

win7旗舰版64位系统下载

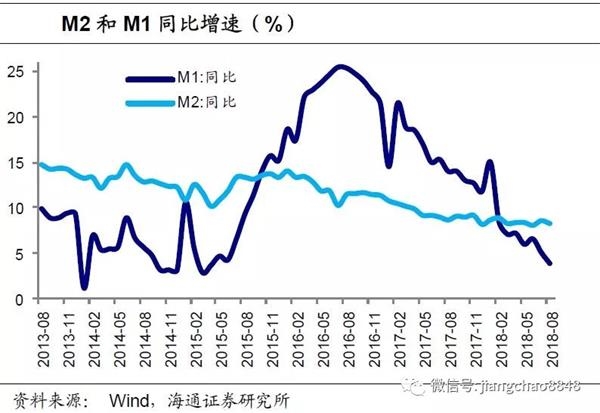

新增贷款6127亿,同比多增1300亿元,其中最主要贡献仍来自于票据融资,同比多增3800亿元,而短贷和中长贷则分别同比少增2400亿和 214亿,反映实体经济融资需求并不强。

8月社融整体同比少增376亿,而7月为同比少增约1200亿元,边际有改善。但从结构看,人民币贷款同比多增1600多亿元,幅度远不及7月的3700亿元,表外融资继续萎缩,社融同比多增较 地方债发行带来财政存款多增,而由于支出节奏的原因,这部分存款无法短时间内全部流入实体,减少了信用创造活动,使得8月M2同比增速进一步降至8.2%。8月M1和M0同比增速分别回落到3.9%和3.3%。

(责任编辑:DF010)

win7旗舰版64位系统下载

新增贷款6127亿,同比多增1300亿元,其中最主要贡献仍来自于票据融资,同比多增3800亿元,而短贷和中长贷则分别同比少增2400亿和 214亿,反映实体经济融资需求并不强。

8月社融整体同比少增376亿,而7月为同比少增约1200亿元,边际有改善。但从结构看,人民币贷款同比多增1600多亿元,幅度远不及7月的3700亿元,表外融资继续萎缩,社融同比多增较 地方债发行带来财政存款多增,而由于支出节奏的原因,这部分存款无法短时间内全部流入实体,减少了信用创造活动,使得8月M2同比增速进一步降至8.2%。8月M1和M0同比增速分别回落到3.9%和3.3%。

(责任编辑:DF010)

win7旗舰版64位系统下载

事项 2018年9月12日,央行发布2018年8月份金融信贷数据。新增信贷1.28万亿,前值1.45万亿;新增社会融资总额1.52万亿,前值1.04亿;社融同比增长10.1%,前值10.3%;M2同比增长8.2%,前值8.5%。对此我们点评如下: 利率维持较低水平,但宽信用仍待发力利率仍然维持在较低水平,但DR007有小幅抬升,整体而言银行间市场利率仍然在保持在较低水平。我们认为未来持续的关注点将在于经济如何从“宽货币”向“宽信用”转换。

(责任编辑:DF010)

win7旗舰版64位系统下载

事项 2018年9月12日,央行发布2018年8月份金融信贷数据。新增信贷1.28万亿,前值1.45万亿;新增社会融资总额1.52万亿,前值1.04亿;社融同比增长10.1%,前值10.3%;M2同比增长8.2%,前值8.5%。对此我们点评如下: 利率维持较低水平,但宽信用仍待发力利率仍然维持在较低水平,但DR007有小幅抬升,整体而言银行间市场利率仍然在保持在较低水平。我们认为未来持续的关注点将在于经济如何从“宽货币”向“宽信用”转换。

(责任编辑:DF010)

win7旗舰版64位系统下载