苹果id登陆

事项 7月财政收入同比6.1%,前值3.5%;7月财政支出同比3.3%,前值7%;1-7月政府性基金收入同比29.2%,前值36%。 主要观点 (责任编辑:DF010) 苹果id登陆

事项 7月新增人民币贷款14500亿元,前值18400亿元;新增社融10400亿元,前值11800亿元。M1同比5.1%,前值6.6%,M2同比8.5%,前值8%。 主要观点 在政策面的支持下,7月信贷大幅放量至1.45万亿。从投向上来看,银行规避风险的意图依然明显,票据融资和非银贷款保持高增,风险较低的居民按揭偏强;而房开贷受限,银行对基建融资偏谨慎导致对公中长期贷款并未明显增加。非银与居民存款超季节性拉动M2超预期反弹至8.5%。M1大幅低于预期下行至5.1%,一方面或反映了7月工业企业利润有回落压力,另外,也与7月银行对企业的短贷低于季节性有关。新口径下7月社融存量增速录得10.3%,较前值下行0.2个百分点,但回落速度趋缓。考虑到债券融资继续回暖,非标压降速度减慢,我们预期社融增速触底在即,下半年社融增速有望企稳。具体观点如下: (责任编辑:DF010) 苹果id登陆

摘要

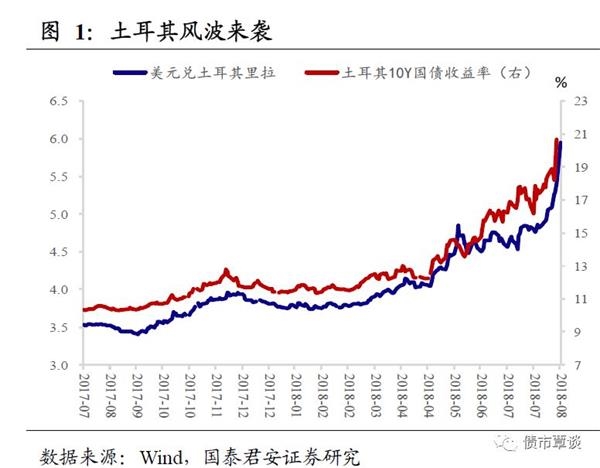

【土耳其危机:缘起、传导与警示】8月以来,因与美国冲突的政治事件,土耳其汇率、股市、债市均大幅动荡;事实上,自5月以来,土耳其资本市场就因总统埃尔多尔的言论遭受重创;埃尔多安多次将利率描述为“万恶之母”,认为高利率是导致通货膨胀的原因;同时,埃尔多安干预央行独立性也使得国际投资者对央行独立性以及土耳其经济前景产生更多担忧。

导读 利率描述为“万恶之母”,认为高利率是导致通货膨胀的原因;同时,埃尔多安干预央行独立性也使得国际投资者对央行独立性以及土耳其经济前景产生更多担忧。 外汇储备自2013年以来持续萎缩,至2017年末其外汇储备为8.41亿美元。但同时,其外债规模逐年大幅增长,2017年外债涨幅高达11.15%,并导致2017年外债总量规模高达外汇储备的5.4倍,偿债能力堪忧。 美国经济数据强劲亮眼,相比之下欧日经济表现平淡,加之货币政策分化,以及地缘政治导致的避险情绪,5月以来美元指数持续上涨,从89附近升至96以上。 美国加息叠加美元升值,全球资本回流美国,发展中国家汇率承压;同时发展中国家在过去美元低利率时期苹果id登陆

摘要

【土耳其危机:缘起、传导与警示】8月以来,因与美国冲突的政治事件,土耳其汇率、股市、债市均大幅动荡;事实上,自5月以来,土耳其资本市场就因总统埃尔多尔的言论遭受重创;埃尔多安多次将利率描述为“万恶之母”,认为高利率是导致通货膨胀的原因;同时,埃尔多安干预央行独立性也使得国际投资者对央行独立性以及土耳其经济前景产生更多担忧。

导读 利率描述为“万恶之母”,认为高利率是导致通货膨胀的原因;同时,埃尔多安干预央行独立性也使得国际投资者对央行独立性以及土耳其经济前景产生更多担忧。 外汇储备自2013年以来持续萎缩,至2017年末其外汇储备为8.41亿美元。但同时,其外债规模逐年大幅增长,2017年外债涨幅高达11.15%,并导致2017年外债总量规模高达外汇储备的5.4倍,偿债能力堪忧。 美国经济数据强劲亮眼,相比之下欧日经济表现平淡,加之货币政策分化,以及地缘政治导致的避险情绪,5月以来美元指数持续上涨,从89附近升至96以上。 美国加息叠加美元升值,全球资本回流美国,发展中国家汇率承压;同时发展中国家在过去美元低利率时期苹果id登陆

新增信贷一般较低,而从最新数据来看,7月新增人民币贷款环比虽有所下降,但同比增加明显。新增贷款较上月回落。 (原标题:【7月金融数据点评】社会增速和结构仍未明显好转,信用扩张还需时日) (责任编辑:DF010) 苹果id登陆

摘要

【国泰君安:股债汇三杀 新兴市场的麻烦值得重视】强美元周期下,新兴市场麻烦不断,这一次恐怕也不会例外。攘外需先安内,未来将会有更多“实锤性”政策落地。由于政策全面转向是在7月下旬,因此7月份融资数据偏弱并不意外,预计8月份融资将会出现显著的企稳改善。

我们在前期的报告中梳理过货币政策转向到社融企稳的时滞(详情见《宽信用初见成效,债市风险大于机会》)。历史上三次社融企稳落后于货币政策转向分别2个月、7个月和20个月。时滞长短可能受表外融资、实体需求、内外部矛盾等因素影响。与历史相比较,金融空转在17年去杠杆过程中基本被消灭,而盈利的好转使得实体的融资需求并不弱,叠加外部矛盾激化,本轮社融企稳的节奏偏快。

从上文分析来看,政策密集性出台,着力打通流动性传导机制,而政策本身更“接地气”,起到强化银行信贷支持的意愿和能力的积极作用。后续可能见到信贷与社融双上升,那么利率债前期上涨逻辑被破坏,而当前信用利差已经大幅收敛的情况下,融资功能恢复缓和信用风险的利好,可能被宽信用导致资金面边际趋紧的利空所对冲,整苹果id登陆

摘要

【国泰君安:股债汇三杀 新兴市场的麻烦值得重视】强美元周期下,新兴市场麻烦不断,这一次恐怕也不会例外。攘外需先安内,未来将会有更多“实锤性”政策落地。由于政策全面转向是在7月下旬,因此7月份融资数据偏弱并不意外,预计8月份融资将会出现显著的企稳改善。

我们在前期的报告中梳理过货币政策转向到社融企稳的时滞(详情见《宽信用初见成效,债市风险大于机会》)。历史上三次社融企稳落后于货币政策转向分别2个月、7个月和20个月。时滞长短可能受表外融资、实体需求、内外部矛盾等因素影响。与历史相比较,金融空转在17年去杠杆过程中基本被消灭,而盈利的好转使得实体的融资需求并不弱,叠加外部矛盾激化,本轮社融企稳的节奏偏快。

从上文分析来看,政策密集性出台,着力打通流动性传导机制,而政策本身更“接地气”,起到强化银行信贷支持的意愿和能力的积极作用。后续可能见到信贷与社融双上升,那么利率债前期上涨逻辑被破坏,而当前信用利差已经大幅收敛的情况下,融资功能恢复缓和信用风险的利好,可能被宽信用导致资金面边际趋紧的利空所对冲,整苹果id登陆