四大神兽

分级基金在中国基金史上是一类备受争议的产品,自问世以来,经历了几代产品的演进。分级基金成名于2015年的牛市,因杠杆为其带来的赚钱效应,一度成为市场追逐的明星产品。而牛转熊后,它又引发了惨烈的亏损效应,震惊业内。

如今在强监管的要求下,分级基金正在走向没落。不出意外,在资管新规过渡期满前,这一产品将退出江湖。

业内人士指出,分级基金未来境遇大概率主要存在两种趋势:一是清盘,二是转型为其他类型的基金产品——其中的绝大多数又会变身为LOF(上市型开放式基金)产品。

基金公司在6月30日前上报整改方案。

按照基金的运作期限,分级基金可分为永续型与固定期限型。权益类分级基金的主流模式是永续型,而债券型中则有不少比例的基金采用固定期限。在固定期限型的分级基金中,绝大多数产品在到期后将会自动转换为LOF。

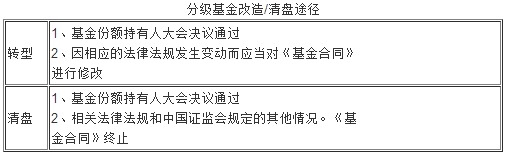

根据分级基金的基金合同,分级到期后主要是两种改造/终止情形:分级转型或者清盘。

记者了解到,分级基金改造中,难度最大的是永续型、子份额上市交易的分级基金。最重要的是如何将子基金转化成普通份额。另一方面,可以采取措施,压缩分级基金的规四大神兽

分级基金在中国基金史上是一类备受争议的产品,自问世以来,经历了几代产品的演进。分级基金成名于2015年的牛市,因杠杆为其带来的赚钱效应,一度成为市场追逐的明星产品。而牛转熊后,它又引发了惨烈的亏损效应,震惊业内。

如今在强监管的要求下,分级基金正在走向没落。不出意外,在资管新规过渡期满前,这一产品将退出江湖。

业内人士指出,分级基金未来境遇大概率主要存在两种趋势:一是清盘,二是转型为其他类型的基金产品——其中的绝大多数又会变身为LOF(上市型开放式基金)产品。

基金公司在6月30日前上报整改方案。

按照基金的运作期限,分级基金可分为永续型与固定期限型。权益类分级基金的主流模式是永续型,而债券型中则有不少比例的基金采用固定期限。在固定期限型的分级基金中,绝大多数产品在到期后将会自动转换为LOF。

根据分级基金的基金合同,分级到期后主要是两种改造/终止情形:分级转型或者清盘。

记者了解到,分级基金改造中,难度最大的是永续型、子份额上市交易的分级基金。最重要的是如何将子基金转化成普通份额。另一方面,可以采取措施,压缩分级基金的规四大神兽

在公募基金20年历史上,恐怕再没有一类产品像分级基金这般命运多舛、备受争议。

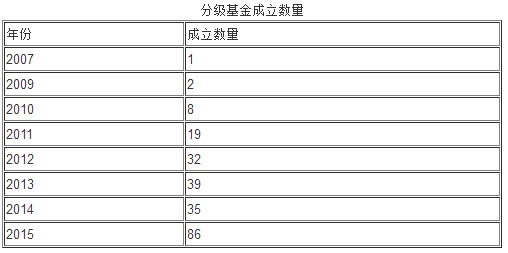

国内第一只分级基金在2007年问世,经过萌芽期和快速发展期后,分级基金在2015年的大牛市中一战成名。但“成也杠杆,败也杠杆”,股市异常波动中分级基金B份额发生了惨烈的亏损,分级基金也由此由盛转衰。

在投资者“谈B色变”的大环境中,针对分级基金的一系列监管措施接踵而至,分级基金的交易迅速跌入“冰点”。随着资管新规正式稿发布,分级基金这一曾经的明星产品最终还是走上了覆灭之路。

天使还是魔鬼?一千个读者,便有一千个哈姆雷特。

融资融券和分级基金。在牛市中加杠杆的投资者眼中,分级基金A份额的隐含收益率约为6.6%,对应着激进份额的融资成本在6.6%左右,低于融资融券成本,且门槛很低,也不存在保证金的要求。

并且市场上大部分的杠杆指基的杠杆倍数在2~4倍之间,高于融资融券可实现的杠杆比例——加杠杆的效果好、门槛还低,分级基金很快在牛市中成为“香饽饽”。

“分级交易的标的选择很多,初始杠杆不高,刚好弥补了期指这种杠杆产品的稀缺。”某公募量化投资部人士对第一财经表示四大神兽

在公募基金20年历史上,恐怕再没有一类产品像分级基金这般命运多舛、备受争议。

国内第一只分级基金在2007年问世,经过萌芽期和快速发展期后,分级基金在2015年的大牛市中一战成名。但“成也杠杆,败也杠杆”,股市异常波动中分级基金B份额发生了惨烈的亏损,分级基金也由此由盛转衰。

在投资者“谈B色变”的大环境中,针对分级基金的一系列监管措施接踵而至,分级基金的交易迅速跌入“冰点”。随着资管新规正式稿发布,分级基金这一曾经的明星产品最终还是走上了覆灭之路。

天使还是魔鬼?一千个读者,便有一千个哈姆雷特。

融资融券和分级基金。在牛市中加杠杆的投资者眼中,分级基金A份额的隐含收益率约为6.6%,对应着激进份额的融资成本在6.6%左右,低于融资融券成本,且门槛很低,也不存在保证金的要求。

并且市场上大部分的杠杆指基的杠杆倍数在2~4倍之间,高于融资融券可实现的杠杆比例——加杠杆的效果好、门槛还低,分级基金很快在牛市中成为“香饽饽”。

“分级交易的标的选择很多,初始杠杆不高,刚好弥补了期指这种杠杆产品的稀缺。”某公募量化投资部人士对第一财经表示四大神兽

四大神兽

作为经济体制改革重中之重的国有企业改革其实包括微观和宏观两个层面。微观的是各别国企业自身的改革(当然这不排斥主管部门的指导),宏观的则是各级政府自身以改革的精神来指导和调整国企在国民经济结构中的产业布局,以及所承担的使命和要发挥的功能,即国企产业布局的优化,这也是国有企业改革的前提。 房地产企业指明了转型的方向。与其挤在竞争性领域竞拍地价屡创地王推高房价助长炒风,不如牢记使命定位公益,以政府保障房的方式充当普通民众住房的供给主体。惜乎至今未见一家国有房地产企业如此转型。养老产业也是迫切需要加强而公益类国企可以大有作为的同样领域。再如环境、生态的保护与治理都迫切需要国企进入,提供公共服务。 特别需要强调的是要求国资和国企加大对公益性产业领域的投入,并不意味着在总体上就要长期依靠政府的投入和扶助,以及无条件的容忍亏损。既然都是市场经济中的企业,那么产出大于投入,保本微利就是起码的要求。而且现在的公共产品和公共服务,除国防、治安等纯外部性的之外,基本上都是收费的,保本及可持续发展没有问题。政策性亏损(如大众公交)只是由政府认定的若干特殊四大神兽

7月17日上午,中国银保监会党委书记、主席郭树清带队赴中国银行总行,就银行业贯彻落实党中央、国务院决策部署,加大民营企业和小微企业融资服务力度情况进行调研督导,并主持召开座谈会。 会议指出,党中央、国务院高度重视民营企业和小微企业在国民经济中的重要作用。今年以来,银行业金融机构紧紧围绕供给侧结构性改革主线,积极对接国民经济和社会发展需求,服务民营企业和小微企业的力度进一步加大。但也要清醒地看到融资难和融资贵问题仍然较为突出。对此,银行业金融机构要在习近平新时代中国特色社会主义思想指导下,深入贯彻党中央、国务院决策部署,进一步树立质量优先、效率至上的理念,坚持结构优化、动能转换和要素升级的大方向,优化激励考核机制,有效调动基层积极性,做好服务民营企业和小微企业的相关工作。 会议强调,银行业金融机构要重点把握好以下几个方面: 一是深刻认识做好民营企业和小微企业融资服务的意义。民营企业和小微企业在促进增长、增加就业和加快创新等各个方面都发挥着重大作用。畅通国民经济循环和货币政策传导,优化资源配置结构,必须加快提升民营企业和小微企业四大神兽