roye

摘要

天风策略徐彪发布报告称,在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。

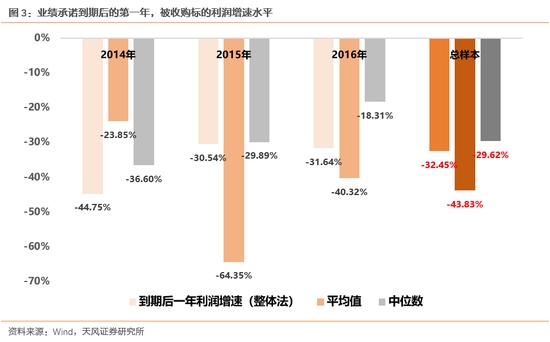

天风策略徐彪发布报告称,在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。 配置方面,关注超跌反弹,同时不受负面影响的计算机、半导体、军工等。此外,寻找中报超预期的公司。7月15日是创业板中报预告强制披露、深证主板中报预告有条件强制披露的截止日。未来两周将迎来密集披露期。 报告指出,值得注意的是,2015年是外延并购的高峰期,业绩承诺是15、16、17三年,在18年结束的创业板公司业绩承诺共有207次,达到历史最高水平。而从前期已经结束的业绩承诺案例来看,被收购标的业绩在业绩承诺结束后的第一年,普遍有30%左右的下滑,原因在于很多公司为了完成业绩承诺的目标,把利润“前移”、减值和费用“后移”。因此,业绩承诺在2017年是最后一年、2018年结束的公roye

摘要

天风策略徐彪发布报告称,在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。

天风策略徐彪发布报告称,在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。 配置方面,关注超跌反弹,同时不受负面影响的计算机、半导体、军工等。此外,寻找中报超预期的公司。7月15日是创业板中报预告强制披露、深证主板中报预告有条件强制披露的截止日。未来两周将迎来密集披露期。 报告指出,值得注意的是,2015年是外延并购的高峰期,业绩承诺是15、16、17三年,在18年结束的创业板公司业绩承诺共有207次,达到历史最高水平。而从前期已经结束的业绩承诺案例来看,被收购标的业绩在业绩承诺结束后的第一年,普遍有30%左右的下滑,原因在于很多公司为了完成业绩承诺的目标,把利润“前移”、减值和费用“后移”。因此,业绩承诺在2017年是最后一年、2018年结束的公roye

摘要 根据数据统计,截至今年5月底,A股市场IPO排队企业数量骤降至279家,而在两年前,这一排队企业数量却多达800多家。似乎谁也想象不到,在强有力的监管影响下,IPO堰塞湖的泄洪任务显示出了实质性的效果。 “有效解决长期存在的IPO堰塞湖问题,仅仅属于一步重要的举措,A股市场更需要做好相关的配套工作,加快铺垫市场化改革的重要基础。” 根据数据统计,截至今年5月底,A股市场IPO排队企业数量骤降至279家,而在两年前,这一排队企业数量却多达800多家。似乎谁也想象不到,在强有力的监管影响下,IPO堰塞湖的泄洪任务显示出了实质性的效果。 实际上,近年来对中国证券市场而言,迎来了不少新的变化。其中,包括A股市场逐渐形成IPO发行常态化的现象,一周一批次的IPO发行节奏逐渐成为了一种常态化规律。再者,退市企业数量有所增加,在强制退市的效率逐渐提升的背景下,A股市场长期存在的“上市难、退市更难”的问题得到了阶段性的缓解。此外,A股市场的IPO把关力度明显增强,此举有利于降低带病上市、浑水摸鱼的企业数量,并对这类企业起到了一定的震慑作用。 IPO堰roye

摘要 对于涉及到市场行为引起的退市,其退市标准应尽可能予以弱化。毕竟这种退市,带给投资者的是实实在在的损失,对于上市公司来说也不公平。 “对于涉及到市场行为引起的退市,其退市标准应尽可能予以弱化。毕竟这种退市,带给投资者的是实实在在的损失,对于上市公司来说也不公平。” 6月27日,深交所正式启动对欺诈发行公司金亚科技的强制退市机制。也是从当天起,金亚科技复牌,进入为期30天的复牌整理期,然后股票会暂停上市。之后,在证监会作出移送决定之日起的12个月内法院作出有罪判决或者在前述规定期限内未满足恢复上市条件,或者虽然符合恢复上市申请条件但未在规定期限内向交易所提出恢复上市申请,交易所将作出终止上市的决定。 而且由于金亚科技是创业板公司,并且又因为涉及欺诈发行被强制退市,因此,金亚科技一旦退市,将不再作出重新上市安排,这也意味着金亚科技永久告别A股市场。 金亚科技的强制退市令人关注。无独有偶,就在深交所对金亚科技开启强制退市机制的当天,证券市场的名人、中央财经大学财经研究所研究员、中国企业研究中心主任、万科roye

摘要

按照历史经验,快速的下跌后市场将会自动修复,政策等外部信号将催化这一过程。由于市场整体已经足够便宜,大部分板块都可以乐观。配置上金融地产是中坚力量,中小创的弹性可能会更好。这主要是因为,小盘股相对于大盘股对利率更敏感。近期利率水平明显开始回落,以及货币政策未来将继续调整,因此小盘股可能相对收益更高,建议优选细分领域的价值龙头。

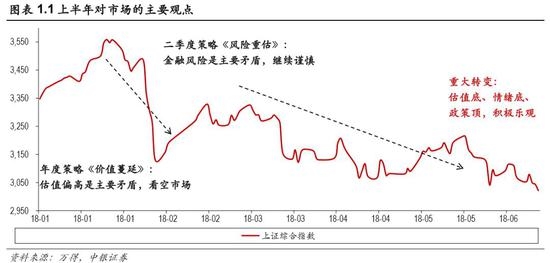

看空半年后,我们近期转向乐观:估值底部是核心,政策顶部是催化。 年初以来,我们持续看空市场,是市场上最谨慎的卖方策略。但是最近, 我们对市场的判断发生重大改变,认为市场到了底部区域,可以积极乐观。核心逻辑是市场的估值已经处在历史性底部,不论是主要宽基指数的整体估值,还是低估值个股的占比,都与此前四次历史底部基本一致。催化因素是政策曲线到达顶部并且边际向下,我们判断,为了防止系统性金融风险发生,政策曲线已处在顶部阶段,后续宽松措施或陆续推出。

估值底后的市场下跌:恐慌情绪是主要原因。在估值达到历史性的底部区域后,市场再次出现急速调整。在基本面因素并未发生根本性变化的背roye

摘要

按照历史经验,快速的下跌后市场将会自动修复,政策等外部信号将催化这一过程。由于市场整体已经足够便宜,大部分板块都可以乐观。配置上金融地产是中坚力量,中小创的弹性可能会更好。这主要是因为,小盘股相对于大盘股对利率更敏感。近期利率水平明显开始回落,以及货币政策未来将继续调整,因此小盘股可能相对收益更高,建议优选细分领域的价值龙头。

看空半年后,我们近期转向乐观:估值底部是核心,政策顶部是催化。 年初以来,我们持续看空市场,是市场上最谨慎的卖方策略。但是最近, 我们对市场的判断发生重大改变,认为市场到了底部区域,可以积极乐观。核心逻辑是市场的估值已经处在历史性底部,不论是主要宽基指数的整体估值,还是低估值个股的占比,都与此前四次历史底部基本一致。催化因素是政策曲线到达顶部并且边际向下,我们判断,为了防止系统性金融风险发生,政策曲线已处在顶部阶段,后续宽松措施或陆续推出。

估值底后的市场下跌:恐慌情绪是主要原因。在估值达到历史性的底部区域后,市场再次出现急速调整。在基本面因素并未发生根本性变化的背roye

摘要

关注超跌反弹,同时不受人民币贬值等负面影响的计算机、半导体、军工等。寻找中报超预期的公司。

在上周二的报告《来自产业资本的最强信号:迎接成长反弹》中,我们在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。

关于产业资本增减持的领先指标,我们交流下来,大家还有很多疑问,这里我们再做一些解释和说明:

而从前期已经结束的业绩承诺案例来看,被收购标的业绩在业绩承诺结束后的第一年,普遍有30%左右的下滑,原因在于很多公司为了完成业绩承诺的目标,把利润“前移”、减值和费用“后移”。

因此,业绩承诺在2017年是最后一年、2018年结束的公司,谨慎考虑,都需要规避,尤其是在中报的窗口期。(欢迎向我们索取需要规避公司的详细列表)

但是另外一个角度,由于上述的207次业绩承诺在2017年有超过40%都没有完成,相当于是提前释放了大量的压力,也导致2018年这些公司下行的压力没有想象中那么严重。在最悲观的假设下,如roye

摘要

关注超跌反弹,同时不受人民币贬值等负面影响的计算机、半导体、军工等。寻找中报超预期的公司。

在上周二的报告《来自产业资本的最强信号:迎接成长反弹》中,我们在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。

关于产业资本增减持的领先指标,我们交流下来,大家还有很多疑问,这里我们再做一些解释和说明:

而从前期已经结束的业绩承诺案例来看,被收购标的业绩在业绩承诺结束后的第一年,普遍有30%左右的下滑,原因在于很多公司为了完成业绩承诺的目标,把利润“前移”、减值和费用“后移”。

因此,业绩承诺在2017年是最后一年、2018年结束的公司,谨慎考虑,都需要规避,尤其是在中报的窗口期。(欢迎向我们索取需要规避公司的详细列表)

但是另外一个角度,由于上述的207次业绩承诺在2017年有超过40%都没有完成,相当于是提前释放了大量的压力,也导致2018年这些公司下行的压力没有想象中那么严重。在最悲观的假设下,如roye