惊声尖笑1

摘要 跌破增发价的定增股被一些市场人士视为价值洼地。“不少定增项目实际上是有上市公司兜底的,今年以来减持新规出台,拉长了定增资金的退出周期,机构参与定增的热情骤降,兜底条件也随之水涨船高。一些资质不太好的上市公司定增兜底条件甚至达到了8%的前端保底利率和30%-50%的后端分成。从这个角度来看,上市公司有足够的动力通过提升业绩、市值管理等方式来支撑股价。”一位不愿具名的私募人士指出。 按定增股份上市日期计算,今年以来,同有339只定向增发股票上市,其中106只截至最新收盘价已经破发,三维丝、方直科技、蓝色光标、中国长城等7只股票浮亏逾30%。 跌破增发价的定增股被一些市场人士视为价值洼地。“不少定增项目实际上是有上市公司兜底的,今年以来减持新规出台,拉长了定增资金的退出周期,机构参与定增的热情骤降,兜底条件也随之水涨船高。一些资质不太好的上市公司定增兜底条件甚至达到了8%的前端保底利率和30%-50%的后端分成。从这个角度来看,上市公司有足够的动力通过提升业绩、市值管理等方式来支撑股价。”一位不愿具名的私募人士指出。 此外惊声尖笑1

摘要 周一,沪深两市整体上呈现出了“沪弱深强”的格局,中小板的走势稍强于主板,创业板的走势则较中小板更强。而非银行金融和钢铁等权重板块的走弱,对市场形成了一定压制。上证50指数全天多数时间均维持弱势整理态势,沪综指则以强势震荡为主。创业板指涨逾1%,盘中创下1888.98点的本轮反弹新高。分析人士表示,格局上从前期的“沪强深弱”到“沪弱深强”,当前两市板块间的轮动已明显加速,在板块轮动的背后,资金风格短线出现明显切换。 周一,沪深两市整体上呈现出了“沪弱深强”的格局,中小板的走势稍强于主板,创业板的走势则较中小板更强。而非银行金融和钢铁等权重板块的走弱,对市场形成了一定压制。上证50指数全天多数时间均维持弱势整理态势,沪综指则以强势震荡为主。创业板指涨逾1%,盘中创下1888.98点的本轮反弹新高。分析人士表示,格局上从前期的“沪强深弱”到“沪弱深强”,当前两市板块间的轮动已明显加速,在板块轮动的背后,资金风格短线出现明显切换。资金流向方面的变动来看,昨日已是两市资金连续第五个交易日呈现出净流出的状态,且相较上周五时的118惊声尖笑1

摘要 大盘站上3300点后,上周A股在该整数平台连续发威,沪综指一度改写20个月新高,创业板指也在4个月高位上继续向1900点发起攻势。在宏观经济保持平稳,央行货币政策基调不变的氛围中,随着投资者风险偏好显著攀升,增量资金开始流入A股,令两市成交创出今年以来小高峰。两融资金是市场重要的高风险偏好投资,数据显示,最近5个交易日来,两融余额连上台阶,目前已经逼近9500亿元,为年内最高水平。 大盘站上3300点后,上周A股在该整数平台连续发威,沪综指一度改写20个月新高,创业板指也在4个月高位上继续向1900点发起攻势。在宏观经济保持平稳,央行货币政策基调不变的氛围中,随着投资者风险偏好显著攀升,增量资金开始流入A股,令两市成交创出今年以来小高峰。两融资金是市场重要的高风险偏好投资,数据显示,最近5个交易日来,两融余额连上台阶,目前已经逼近9500亿元,为年内最高水平。融资融券余额实现9477.66亿元,再度刷新年内新高。其中融资余额9429.73亿元,融券余额47.92亿元。 自8月17日突破9200亿元起,两融余额上升节奏明显加快,近期从9300亿元迈上9400亿元惊声尖笑1

摘要 进入九月,高温天气逐步消散,全国进入了最适宜旅行的季节;而且国庆中秋双节临近,旅游板块成为资金关注的焦点。由此,本周一A股市场中餐饮旅游板块强势领涨,特别是其中的景区和旅行社子行业涨幅接近5%。前期滞涨的旅游板块,短期内有望成为资金关注的新热点。 进入九月,高温天气逐步消散,全国进入了最适宜旅行的季节;而且国庆中秋双节临近,旅游板块成为资金关注的焦点。由此,本周一A股市场中餐饮旅游板块强势领涨,特别是其中的景区和旅行社子行业涨幅接近5%。前期滞涨的旅游板块,短期内有望成为资金关注的新热点。银行发力支撑大盘,餐饮旅游跃居涨幅榜首,上涨4.32%;二级行业来看,景区和旅行社板块上涨4.94%,酒店及餐饮板块上涨1.98%,双双位居涨幅榜前列。 个股方面,32只正常交易的餐饮旅游成分股中,共有31只个股实现上涨。其中,凯撒旅游和云南旅游涨停;中国国旅、众信旅游分别涨8.71%和7.31%;丽江旅游、西藏旅游、西安旅游、黄山旅游和桂林旅游涨幅均超过4%。 对于旅游板块的爆发,方正证券分析师贺燕青指出,原因主要有三点,一是上半年旅游行业惊声尖笑1

长江宏观固收 」可快速关注

报告要点

◆传统周期下,PPI向CPI传导顺畅纯属假象,二者走势都是需求驱动的结果

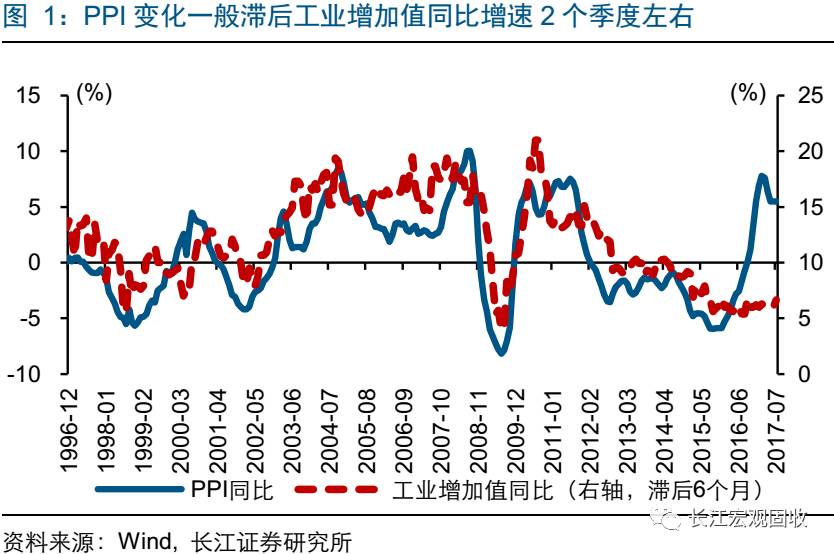

传统周期下,物价的周期性波动,是经济周期性变化的滞后表现;不同物价指标之间的领先滞后关系并不绝对。传统周期下,经济的周期性波动,主要由需求端驱动,物价作为经济的滞后指标,表现出明显周期性波动。历史规律显示,PPI、CPI与经济走势大体类似,一般滞后于经济2个季度左右;PPI弱领先于CPI,但并不绝对;部分时段,二者表现出同步性特征,或者PPI略滞后于CPI。

传统周期下,PPI与CPI的领先滞后关系,反映经济周期性特征在行业层面的传递。PPI受上游原料价格走势影响较大,而CPI受下游消费品价格走势影响较大。传统周期,经济表现受需求政策的影响较大。每轮托底政策实施,基建与地产链条最先改善,随后经济企稳复苏;产业层面中游最先受益,上、下游随后。PPI与CPI的领先滞后关系,反映传统周期驱动逻辑在产业层面的传递。

◆去年以来,物价变化主驱动力在供给端,PPI和CPI的背离具有结构性特征

去年以来,PPI、CPI的走势主要受供给端影响,“传导不畅”主因驱动力有所不同。去年以来,PPI的快速赶顶及随后回落,与供给侧改惊声尖笑1

长江宏观固收 」可快速关注

报告要点

◆传统周期下,PPI向CPI传导顺畅纯属假象,二者走势都是需求驱动的结果

传统周期下,物价的周期性波动,是经济周期性变化的滞后表现;不同物价指标之间的领先滞后关系并不绝对。传统周期下,经济的周期性波动,主要由需求端驱动,物价作为经济的滞后指标,表现出明显周期性波动。历史规律显示,PPI、CPI与经济走势大体类似,一般滞后于经济2个季度左右;PPI弱领先于CPI,但并不绝对;部分时段,二者表现出同步性特征,或者PPI略滞后于CPI。

传统周期下,PPI与CPI的领先滞后关系,反映经济周期性特征在行业层面的传递。PPI受上游原料价格走势影响较大,而CPI受下游消费品价格走势影响较大。传统周期,经济表现受需求政策的影响较大。每轮托底政策实施,基建与地产链条最先改善,随后经济企稳复苏;产业层面中游最先受益,上、下游随后。PPI与CPI的领先滞后关系,反映传统周期驱动逻辑在产业层面的传递。

◆去年以来,物价变化主驱动力在供给端,PPI和CPI的背离具有结构性特征

去年以来,PPI、CPI的走势主要受供给端影响,“传导不畅”主因驱动力有所不同。去年以来,PPI的快速赶顶及随后回落,与供给侧改惊声尖笑1