近期有观点认为本轮债市调整速度要比前几次快,幅度也比较大了,觉得后期继续调整的空间不大,时间也接近尾声。为此,我们将在本篇报告中对本次债券调整的情况和之前几次进行详细的比较。

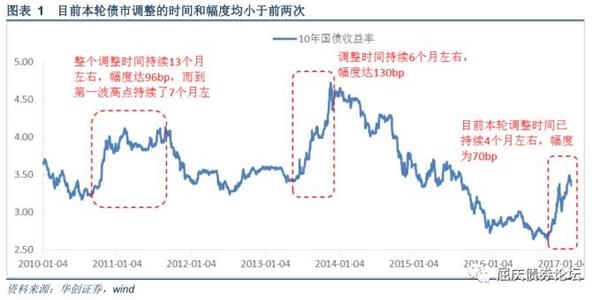

总的调整持续时间和幅度上:目前本轮债市调整的时间要比13年下半年少2个月,比2011年少的更多,如果2011年的调整时间按第一波的高点看,即从2010年7月至2011年2月,那么本轮调整要比前两次少2-3月,本轮调整还有下半场,大概持续到4、5月份才会出现比较大的机会,跟我们之前预期二季度有机会差不多。幅度上,目前本轮调整的幅度要更接近2011年初,远低于2013年下半年,当然我们也认为后期继续调整的幅度不会达到2013年那么大,如果是达到2011年初的幅度,那还有20多bp的调整空间,对应10年国债收益将达到3.6%-3.7%。

期间调整的节奏上: 2010底至2011年初的调整主要集中在中间阶段,也是调整最快的阶段,1个月的时间调整了60bp,占全部调整幅度的2/3;2013年下半年的调整,主要集中在前期和后期两个阶段,上行幅度均在70bp左右,但后期上行的速度更快;目前本轮的调整主要集中在前期,上行的速度和幅度均要快于前两次,而近期收益率已经回到前期调整的高点。

如果单纯的从图形上来看,本轮调整的节奏可能更像2013年下半年,前期同样出现快速大幅的上行,中期变动不大,对于后期,时间上,如果纯粹地从前两次调整持续的时间看,本轮调整的时间还未结束,还有后半场,持续的时间可能要到二季度的4-5月才会出现较大的机会。

当然也需要根据实际的情况来看,2011年的调整是基于基本面、通货膨胀导致的货币收紧,进入到一轮加息周期中,所以整个调整时间持续的较长;2013年和本轮调整都是金融去杠杆导致的货币逐步收紧,但相对于2013年本轮去杠杆的压力更大,因此持续的时间可能会更长,这也需要密切关注实际去杠杆的情况。其次幅度上,13年调整后期是继续大幅快速地上行,而我们认为本轮调整后期上行的幅度肯定没有13年以及本轮前期那么大了,但上行的空间肯定还有,如果按11年初调整的第一波高点看,幅度可能在30bp左右。

近期有观点认为本轮债市调整速度要比前几次快,幅度也比较大了,觉得后期继续调整的空间不大,时间也接近尾声。为此,我们将在本篇报告中对本次债券调整的情况和之前几次进行详细的比较。

(2)2013年5月23—2013年11月20.2013年5月23日,“钱荒”爆发前夕10年国债收益率最低下行至3.41%,之后“钱荒”爆发,收益率开始持续上行,一直到2013年11月20日,10年国债收益率上行至4.72%,共上行了131bp,时间持续了6个月左右。

(3)2016年10月20日—?。去年8月下旬和9月中旬,央行分别重启14天和28天逆回购操作,金融去杠杆的意图显现,但当时市场在钱多的逻辑下继续买买买,收益率经历调整前夕的最后下行,10月20日10年国债收益率见底为2.65%,之后开始本轮调整,截止周四10年国债收益率上行至3.37%,目前调整幅度达到72bp,持续时间约4个月。

整体来看,目前本轮债市调整的时间要比13年下半年少2个月,比2011年少的更多,如果2011年的调整时间按第一波的高点看,那么本轮调整要比前两次少2-3月,本轮调整还有下半场,大概持续到4、5月份才会出现比较大的机会,跟我们之前预期二季度有机会差不多。幅度上,目前本轮调整的幅度要更接近2011年初,远低于2013年下半年,当然我们也认为后期继续调整的幅度不会达到2013年那么大,如果是达到2011年初的幅度,那还有20多bp的调整空间,对应10年国债收益将达到3.6%-3.7%。

(2)2013年下半年。6月初资金面开始持续紧张,到了6月20日“钱荒”爆发,收益率大幅上行,随后央行停止央票发行,收益率有所回落,但资金面一直持续紧张,收益率继续震荡上行,前期震荡上行阶段一直持续了3个月左右,10年国债收益率上行幅度达到67bp;之后市场进入相对平稳阶段,持续了约1个半月,收益率还下行了10bp;10月初伴随资金的紧张,通胀和经济数据向好,市场进入最后加速上行阶段,持续了1个半月,上行了73bp,尤其是最后20天,上行幅度更是达到57bp.

(3)本次调整。再本次调整之前,市场忽视一切利空因素,在钱多的逻辑下继续推动收益率下行,到了10月中旬收益率见底,市场正式进入调整,而且由于之前市场对利空的无视,调整起来后的速度和幅度明显要更快更大,到了12月中旬,仅仅2个月的时间,10年国债收益率上行了73bp。之后央行出来安抚市场,进行流动性投放,叠加前期上的太快太多,收益率开始反弹修复,仅10天时间就下行了36bp;但导致市场调整的因素并没有发生改变,央行继续金融去杠杆,监管也在逐步趋严,收益率重新上行,年后央行上调OMO利率,10年国债收益率达到目前本轮调整的顶点,为3.49%,近期收益率再次回落,幅度在15bp左右。

综合比较来看,2010底至2011年初的调整主要集中在中间阶段,也是调整最快的阶段,1个月的时间调整了60bp,占全部调整幅度的2/3;2013年下半年的调整,主要集中在前期和后期两个阶段,上行幅度均在70bp左右,但后期上行的速度更快;目前本轮的调整主要集中在前期,上行的速度和幅度均要快于前两次,而近期收益率已经回到前期调整的高点。

如果单纯的从图形上来看,本轮调整的节奏可能更像2013年下半年,前期同样出现快速大幅的上行,中期变动不大。对于后期,时间上,如果纯粹地从2011年初第一波高点以及2013年下半年调整持续的时间看,本轮调整的时间还未结束,还有后半场,持续的时间可能到二季度的4-5月会出现较大的机会。

当然也需要根据实际的情况来看,2011年的调整是基于基本面、通货膨胀导致的货币收紧,进入到一轮加息周期中,所以整个调整时间持续的较长;2013年和本轮调整都是金融去杠杆导致的货币逐步收紧,但相对于2013年本轮去杠杆的压力更大,因此持续的时间可能更长,这也需要密切关注实际去杠杆的情况。其次幅度上,13年调整后期是继续大幅快速地上行,而我们认为本轮调整后期上行的幅度肯定没有13年以及本轮前期那么大了,但上行的空间肯定还有,如果按11年初调整的第一波高点看,幅度可能还有30bp左右.

(原标题:本轮债市调整还有下半场—华创债券专题报告2017-2-18)

(责任编辑:DF010)

相关:

揽中抱日 特朗普亚太战略萧规曹随摘要 美国总统特朗普上任20天前后,展开引人注目的亚太外交,一方面积极向中国示好,另一方面对日本极力安抚,可谓左右开弓,两面逢源,对中日两国重要亚太伙伴都递上了“宽心丸”。这套..

美联储加息次数成焦点 机构看涨黄金摘要 2月14日,美联储主席耶伦在国会发言称,推迟升息可能会使美联储决策委员会的升息步伐落后于经济的发展。费城联储主席哈克重申了今年应升息三次的观点。而过去一直持鸽派立场的波士顿..