过去几年,由于猪肉价格持续下跌,生猪养殖企业普遍都处在亏损当中,一些激进的猪企已经陷入债务危机当中。

生猪养殖企业大北农不可避免地陷入巨额亏损。4月26日,大北农公布了2023年业绩报告,数据显示,2023年大北农亏损金额高达21.74亿元,创下公司成立以来亏损新高。

此外,由于连年对外扩张,大北农资产负债率有所升高,现金流开始趋紧。由于经营和财务上遭遇困境,大北农股价一跌再跌。

面对公司不断下跌的股价,大北农高管开始增持,公司也开始回购。有意思的是,前几年巨额套现的实控人却没有任何表示。在持续低迷的猪价影响下,大北农能否顺利渡过这轮寒冬?

1

亏损超21亿元,大北农迎有史以来最大亏损

1992年,“下海”创业成为当时最大的潮流,彼时尚在北京农学院任教的邵根伙决定下海创业。

1993年,邵根伙用2万元在北京市海淀区万泉庄创立了大北农饲料科技有限责任公司。成立后,公司一边发展饲料业务,一边开拓种子业务。经过多年发展,大北农成为全国性的饲料及种子龙头企业。

2010年,大北农迎来成立以来的高光时刻,公司2010年4月9月在深交所顺利上市。上市后,利用资本市场融资优势,大北农积极扩展主业,公司营业收入和利润均有所提升。

由于种子以及饲料业务毛利率较低,为了赚取更多的利润,大北农开始拓展生猪养殖业务。

2016年,大北农开始转型生猪养殖业务,2020年在非洲猪瘟影响下,猪肉价格出现了前所未有的上涨,大北农早先布局的生猪养殖业务因此受益。2020年,大北农实现归母净利润19.56亿元,创历史新高。

在巨大的利润诱惑下,大北农开始扩大生猪养殖规模。2019年,大北农生猪出栏量为163万头,2023年公司生猪出栏量增长至605万头。

但生猪价格自2020年以后便开始下跌,在此影响下,大北农业绩开始下滑。2021年、2022年大北农归母净利润分别为-4.40亿元、5560万元。

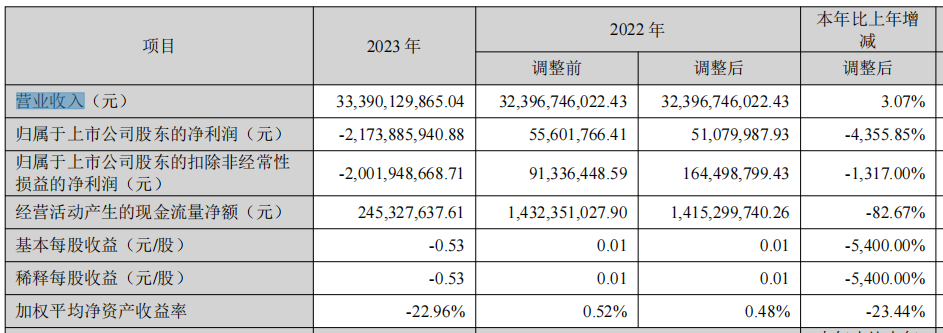

2023年,由于生猪价格持续低迷,大北农迎来“至暗时刻”。2023年全年,大北农实现营业收入333.90亿元,同比增长3.07%,实现归母净利润-21.74亿元。值得注意的是,超21亿元亏损也是公司成立以来最大亏损金额。

图 / 大北农2023年主要财务指标

对于企业亏损,大北农表示,主要受生猪养殖业务亏损及计提各类资产减值、信用减值影响所致。

此前大北农对外表示,公司生猪完全养殖成本在18元至19元/公斤左右,2023年生猪价格大部分在12元至13元/公斤左右徘徊,这也意味着,公司每出栏一头生猪就亏损一头。

由于投资的企业估值下降以及生物性资产减值,大北农还计提了10.16亿元资产减值。

大北农资产减值的主要原因是猪肉价格低迷。未来大北农业绩能否回暖,还需静待猪周期反转。

2

积极扩张,有息负债接近130亿元

除资产减值外,「界面新闻·创业最前线」还发现,持续对外扩张让大北农陷入资金紧张的困境当中。

作为以饲料起家的大北农,在对外并购这方面可谓不余遗力。

据不完全统计,自2020年以来,大北农用以股权收购资金便接近50亿元。

自2020年始,大北农相继收购甘肃汇能、河北聚顺、鲜美种苗、大天种业、农信数据、益婴美、金色农华、中国圣牧等超10家公司部分或全部股权。

2022年1月,大北农又以13.2亿元的价格收购了湖南九鼎科技(集团)有限公司(以下简称“九鼎科技”)自然人股东杨林所持标的公司30%股权,并约定未来几年以30.8亿元收购剩余股权。

天眼查显示,九鼎科技是一家年营收超过50亿元的饲料企业,年利润超过1.4亿元。

2022年3月,大北农为了扩大西南地区饲料市场份额,大北农宣布公司将以20亿-25亿元价格收购正邦科技旗下的饲料资产。

具体收购方案是,大北农收购正邦科技持有的德阳正邦、丹棱正邦、重庆广联3家公司的全部股权,以及收购其持有的云南广联、昆明新好农、云南大鲸、贵阳正邦、云南广德等5家公司51%的股权。不过后续该起并购并未成功。

除收购饲料资产外,大北农还想通过并购扩大生猪养殖规模。2023年12月13日,大北农计划收购生猪养殖企业傲农投资以及傲农生物部分资产。后续,因为各方利益很难达成一致,大北农宣布终止收购。

图 / 摄图网,基于VRF协议

虽然此次收购最后以失败告终,但近几年大北农生猪养殖规模一直在持续扩张。大北农正式转型生猪养殖业务要追溯到2016年。

2016年,众多饲料公司宣布进军生猪养殖。“饲料大王”新希望宣布投资88亿元,用5年时间发展1000万头猪;唐人神斥资4.59亿元收购龙华农牧,向外界传递进军生猪养殖的信号。

大北农也不例外,自2016年后大北农开始加大生猪养殖力度。2015年,大北农生猪出栏量仅为17.5万头,到2019年便扩张至163万头,2023年大北农生猪出栏量更是高达605万头。

持续对外扩张,让大北农资产负债率以及有息负债持续走高。2020年,大北农资产负债率仅为45.77%,2023年大幅增长至66.29%。

截至2023年年底,大北农有息负债余额接近130亿元,同期大北农货币资金仅有46.41亿元,远不够偿付短期借款以及一年内到期非流动负债。仅从这点来看,大北农资金面无疑偏紧。

在庞大的有息负债影响下,2023年大北农财务费用便高达4.76亿元。高额的利息支出,让本就深受猪周期困扰的大北农雪上加霜。

由于经营亏损,加之公司资金面情况不太乐观,大北农股价一跌再跌。截至4月30日,大北农股价报收4.69元/股,年内跌幅超20%。

有意思的,同为生猪养殖企业的牧原股份、新希望今年股价已经由跌转涨,而大北农股价却大跌,也说明市场投资者对大北农目前状况较为担忧。

3

累计套现超40亿元,股价大跌实控人毫无动作

面对持续下跌的股价,大北农在行动,高管也在增持,但实际控制人却无动于衷。

2024年1月,大北农宣布不低于8000万元,不高于1亿元金额回购公司股份。此外公司副董事长张立忠及其一致行动人王丽娜在1月2日合计增持公司100万股,合计耗资600万元左右。

即便上市公司积极回购、高管增持,依旧未能挽救公司持续下跌的股价。而作为公司实控人及董事长,邵根伙面对持续下跌的股价却并未采取相关措施挽救市场信心。

图 / 摄图网,基于VRF协议

值得注意的是,邵根伙近些年通过大北农套现并未手软。2019年7月,大北农公布了实控人邵根伙减持结果,此次,邵根伙累计减持公司1.09亿股,占公司总股本比例为2.57%。

2020年3月,大北农再度公告,实控人邵根伙再度减持公司股份1.34亿股,占公司总股本比例为3.2%。2020年8月,邵根伙减持大北农1.26亿股,占公司总股本比例为2.99%。2021年1月公司公告称,邵根伙再度减持大北农1.25亿股,占公司总股本比例为2.99%。

此后在2021年3月,2022年2月,邵根伙又再度减持大北农股份。值得注意的是,2018年9月30日,邵根伙持有大北农17.50亿股,截至2023年12月31日,邵根伙持股数已经下降至10.14亿股。

这也意味着,5年左右的时间,邵根伙累计减持大北农股数超7亿股。粗略计算,邵根伙累计套现资金超40亿元。截至2024年4月30日,大北农市值还不到200亿元。

邵根伙减持大北农时间间隔短,每次减持金额极大。几乎是上一轮减持完成后2个月之内,邵根伙下一轮减持便开始。且多次股份减持金额都在数亿元以上。如此大规模的套现,在A股市场上并不常见。

除大手笔减持外,邵根伙还通过质押套现了部分资金。东方财富数据显示,截至2024年2月3日,邵根伙累计质押4.50亿股,占其所持有股权比例为44.33%,占公司总股权比例为10.87%。

对于大北农而言,在猪周期以及前几年激进扩张策略影响下,公司陷入业绩亏损以及流动性趋紧双重压力之中。

在此影响下,大北农股价也在持续下跌。大北农若想提振股价,改善经营是一方面。实控人巨额套现后,在公司股价遭遇困境时及时出手,或能提升市场投资者对公司的信心。

相关:

俄罗斯游客享跨境游新体验:一部软件畅游黑河 中新网黑河5月3日电 题:俄罗斯游客享跨境游新体验:一部软件畅游黑河 作者 王琳 胡心玥 5月3日8时,黑河口岸夏季航行运输正式开启,第一艘满载240名旅客的船舶从该口岸启程,7分钟后抵达俄罗斯..

特斯拉FSD入华倒计时,销量破局的关键一役4月27日夜,特斯拉CEO马斯克登上私人飞机湾流G550,前往北京。他的心头笼罩着一抹乌云——特斯拉全球销量增速放缓,陪伴10余年的财务副总裁Zachary Kirkhorn和动力工程高级副总裁Drew Baglino相继离职,而在本月..