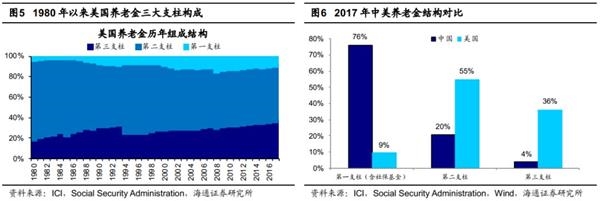

核心结论:①美国养老金/GDP 为158%,中国为11%,美国养老金第一、二、三支柱占比分别为9%、55%与36%,中国为76%、20%、4%。②中国养老金第一支柱共6.8万亿,入市约3000亿;第二支柱2万亿,入市约1400亿;第三支柱的养老目标基金与税延养老险刚起步。此外商业保险资金约15万亿,入市约1.5万亿。③保险类资金合计持有自由流通市值占比9.1%,与公募基金相当。相比公募基金和QFII,险资的主板持股占比更高,偏好大市值、低PE、高ROE的公司。

“险”山露水

——险资构成及投资特征

以保险类资金为代表的长线资金对维护股市稳定,促进股市健康发展起着重要作用。我国的保险类资金有哪几种?资金从何而来又流向何处?未来险资又会如何发展?本文将一一梳理这些问题。

1。 对比美国:我国养老金规模小,保险公司资金占比大

美国养老金/GDP 为158%,保险类资金合计40 万亿美元。美国保险类资金可分为四大类:①联邦养老保险计划(OASDI)。OASDI 是由美国政府主导的基本养老保险制度,是美国养老金体系中的第一支柱,截止2017 年底OASDI 规模达3 万亿美元。②DB 计划和以401(K)为代表的DC 计划。DB 与DC 计划均为由雇主发起的养老金计划,是美国养老金体系的第二支柱。在1980 年代以前,美国的雇主计划以收益确定型(Defined Benefit,DB)为主,由雇主承担资金的投资风险,雇员在退休后获得雇主承诺的固定收入。但是随着时间推移,DB 计划使许多企业不堪重负,缴费确定型(Defined C width="500" emheight="167" style="border:#d1d1d1 1px solid;padding:3px;margin:5px 0;" />

2。 第一支柱:基本养老金+社保基金

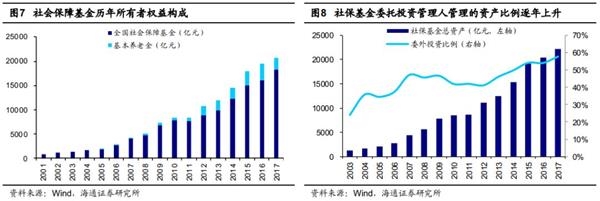

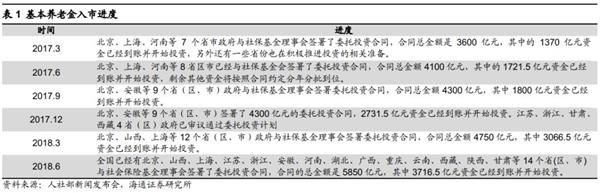

全国社保基金17年底规模为1.83万亿元,基本养老金18Q2有3716.5亿元已划入社保基金会并开始运作。社保基金理事会(简称社保基金会)目前管理的资金分为两部分:一是全国社会保障基金(简称全国社保基金),二是部分地方政府委托社保基金会代为管理的基本养老保险基金。根据社保基金2017年年度报告,截止2017年底全国社保基金规模为18302亿元, 其中8557亿为财政性拨入(3098亿为中央财政拨款, 2827亿来自国有股减转持,2652亿为彩票公益金,扣除调整项后合计8557亿),9745亿为累计投资收益及报表折算差值。社保基金会管理的第二大类资金是基本养老金,该资金是各地政府根据2015年8月17日国务院印发施行的《基本养老保险基金投资管理办法》委托社保基金会管理的基本养老保险部分结余基金及其投资收益。目前,该委托规模仍在陆续增加中。根据人社部每季度的新闻发布会,截止18年3月底,已有12个省(区、市)政府与社保基金理事会签署委托投资合同,合同总金额4750亿元,其中3066.5亿元资金已经到账并开始投资;而到18年6月底,全国已经有北京、山西、上海、江苏、浙江、安徽、河南、湖北、广西、重庆、云南、西藏、陕西、甘肃等14个省(区、市)与社保基金签署了委托投资合同,合同的总金额是增加至5850亿元,其中3716.5亿元资金已经到账并开始投资。

全国社保基金至少有2294亿投资于股市,基本养老金估测有740亿投资于股市。目前社保基金会旗下资金以直接投资与委托投资两种方式进入股市。直接投资指的是由社保基金会直接管理运作,主要投资于银行存款、信托贷款、股权投资、股权投资基金、转持国有股和股票指数等,2017年底社保基金管理的资产中有42%为直接投资,该比例逐年下降,目前处在历史最低位;委托投资指的是由社保基金会委托投资管理人管理运作,主要投资境内外股票、债券、证券投资基金,以及境外用于风险管理的掉期、远期等衍生金融工具等。目前社保基金会并未披露其投资股票的金额,我们根据18年中上市公司财报中披露的前十大股东推算,全国社保基金投资股票2294亿元,然而对于前十大股东以外的社保基金持股暂无法统计,因此全国社保基金持股应大于2294亿。基本养老金方面,根据前十大股东推算基本养老金账户组合合计持股为个位数,故该口径不具备代表性。但是根据国务院2015年8月17日印发的《基本养老保险基金投资管理办法》,“投资股票、股票基金、混合基金、股票型养老金产品的比例,合计不得高于养老基金资产净值的30%”。以目前到账的3716.5亿资金为基数,假设有20%的资金投资股票,估测约有740亿资金入市。

3。 第二支柱:企业年金+职业年金

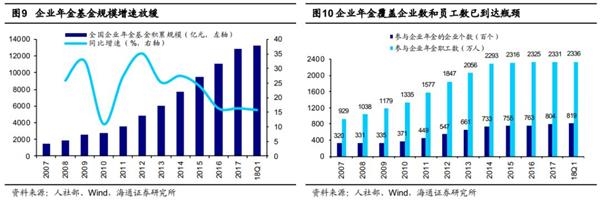

企业年金规模18Q1为13260亿元,职业年金规模估算为7000亿元。企业年金和职业年金均属于我国养老金体系中的第二支柱。根据人社部、财政部2017年12月联合印发的《企业年金办法》,企业年金是指企业及其职工在依法参加基本养老保险的基础上,自主建立的补充养老保险制度。企业年金由企业和职工共同缴纳,其中企业缴费每年不超过本企业职工工资总额的8%,企业和职工个人缴费合计不超过本企业职工工资总额的12%。我国的企业年金制度从2004年开始试行,2006年开始市场化运作,截止2018年一季度,企业年金基金规模达13260亿元,参与企业年金的企业达81924个,职工达2336万人,同期城镇职工基本养老保险覆盖40540万人,企业年金作为基本养老保险的补充,仅覆盖了5.8%的城镇职工基本养老人口。但即便覆盖率较低,企业年金实际上已进入发展瓶颈期,参保职工已连续四年维持在2300万的水平,这主要由于央企及大型国企企业年金的市场容量已经饱和,而中小企业建立企业年金的动力并不强。相比于已运行十余年的企业年金制度,职业年金制度从2014年才开始运行,目前仍处于初步阶段。根据国务院办公厅印发的《机关事业单位职业年金办法》,职业年金是指机关事业单位及其工作人员在参加机关事业单位基本养老保险的基础上建立的补充养老保险制度。与企业年金相比,职业年金仅适用于机关事业单位及其职员,且强制参与。职业年金也由单位和工作人员个人共同承担,其中单位缴纳职业年金费用的比例为本单位工资总额的8%,个人缴费比例为本人缴费工资的4%。目前职业年金的规模尚未有官方渠道进行披露,我们以全国公职人员4000万人,人均月工资3000元作为假设估算,每年职业年金缴费规模约为1728亿元,14年累计至今基金存量规模约为7000亿。

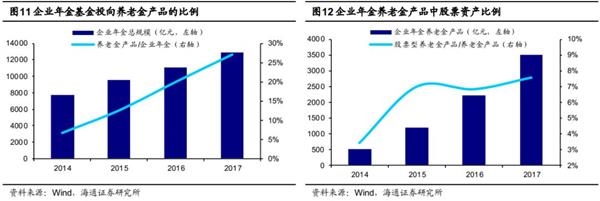

企业年金18Q1有930亿投资于股市,职业年金预计有490亿会进入股市。企业年金方面,根据人社部2013年4月下发的《关于扩大企业年金基金投资范围的通知》(简称23号文),企业年金投资股票、股票基金、混合基金、投资连结保险产品(股票投资比例高于30%)、股票型养老金产品的比例,合计不得高于投资组合委托投资资产净值的30%。如果以上市公司财报中的前十大股东为统计口径,2018年年中企业年金持股规模仅有17亿,规模极小因而该口径没有参考价值。23号文第一次提及企业年金可以投资养老金产品,根据人社部2013年4月下发的《关于企业年金养老金产品有关问题的通知》,养老金产品是由企业年金基金投资管理人发行的、面向企业年金基金定向销售的企业年金基金标准投资组合。从养老金产品的口径来看,2017年底企业年金养老金产品总规模为3502亿,占企业年金总规模27%,其中股票型及股票专项型产品规模为265亿,市值占比为7.5%。由于企业年金直投养老金产品与交由投资管理人管理在投资风格上没有本质区别,以过去三年养老金产品平均配置7%的股票估算,截止18Q1约有930亿企业年金投资于股市。职业年金方面,根据人社部2016年9月下发的《职业年金基金管理暂行办法》,职业年金投资股票、股票基金、混合基金、股票型养老金产品合计不得高于投资组合委托投资资产净值的比例同企业年金一样,也是30%。目前我国职业年金尚未入市,7月23日人社部新闻发言人卢爱红在召开2018年第二季度新闻发布会时表示,下一步除了推进基本养老保险基金投资运营外,还将加快推进城乡居民养老保险基金和职业年金基金投资运营工作。鉴于职业年金与企业年金在投资管理上趋同,以7%的入市规模计算,7000亿职业年金约有490亿会入市。

4。 第三支柱:养老目标基金与个税递延养老险刚起步

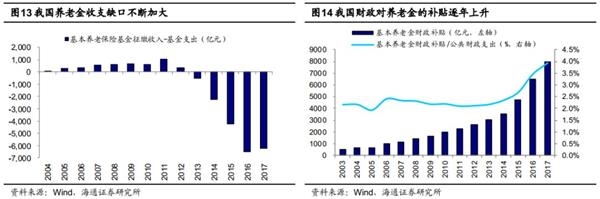

个税递延养老保险已开始在试点区域发售。近年来由于我国人口老龄化加速,第一支柱开始力不从心,2017年基本养老金征缴收入与基金支出的缺口为6200亿,对此财政补贴8000亿,占财政总支出比重已逐年上升至4%,而第二支柱也已进入瓶颈期,因此国家开始推进个税递延商业养老保险的发展。2018 年4 月2 日,财政部、税务总局、人社部、中国银保监会、证监会联合发布《关于开展个人税收递延型商业养老保险试点的通知》,自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定一年。试点政策采用EET税收优惠政策,即投资税延型养老险有三处税收优惠:一是个人缴费可税前扣除,抵扣额最高为每月1000元。二是计入个人商业养老资金账户的投资收益,在缴费期间暂不征收个人所得税。三是对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税。个人所得税递延养老险类似于美国第三支柱中的传统IRA计划。美国在1974推出IRAs计划,税收优惠也采用EET模式(缴费及投资均免税,取出时扣税)。IRAs计划相比于当时其他的雇主计划由于具有投资灵活、转移便捷等优势而发展迅速,截止2017年底规模已达9万亿美元,占GDP比重为46%。我国的税延养老险与传统IRA计划不同的地方在于,传统IRA计划是一个个人账户,通过该账户个人可以将资金投向股票及股基(占比约为50%)、养老目标基金(20%)、债券及债基(20%)、商业养老保险(10%)等多种资产,而我国的税延养老险只是一种保险,个人在资产配置上几乎没有主动权。根据银保监会、财政部、人社部、国家税务总局4月25日联合发布的《个人税收递延型商业养老保险产品开发指引》,税延养老保险根据收益类型可分为A、B、C三类:A类产品是收益确定型产品,产品年利率为3.5%;B类产品为收益保底型产品,年利率保底2.5%,上限4.5%;C类产品是收益浮动型产品,投资者自负盈亏。

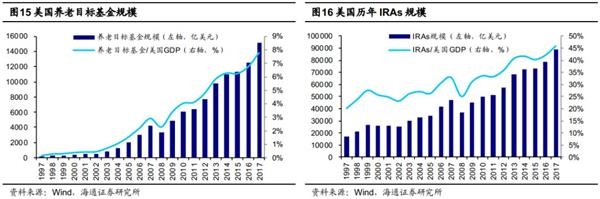

养老目标基金刚刚起步。养老目标基金顾名思义是以养老为目标的公募基金。根据2018年3月证监会发布的《养老目标证券投资基金指引(试行)》,养老目标基金应采用FOF形式设立,并按照投资策略分为目标日期型基金和目标风险型基金。采用目标日期策略的基金以投资者退休日期为目标,它假定投资者随着年龄增长,风险承受能力逐渐下降,因此该基金会随着所设定目标日期的临近,逐步降低权益类资产(股票、股票基金、混合型基金等)的配置比例,增加非权益类资产的配置比例。采用目标风险策略的基金则根据特定的风险偏好设定权益类资产、非权益类资产的基准配置比例,产品将于招募说明书中明确风险等级及其含义,由投资者根据自己的风险偏好自主选择。参考美国经验,美国在1985年和1994年分别推出了世界上第一只目标风险型基金和目标日期型基金。在目标日期型基金出现之前,由于401(K)计划是由雇员自己进行资产配置,市场上出现了投资者重仓持有高风险的目标风险型基金的情况,这大大提升了投资组合的风险,也严重影响了雇员退休后的生活水平,因此目标日期型基金应运而生。2006年,美国劳动部推出养老金合格默认投资选择制度(QDIA),将目标日期型基金纳入401(K)的投资范围中,至此目标日期型基金开始大受欢迎。此外,养老目标基金还可以对接IRAs计划,约有20%的IRAs资产配置在养老目标基金上。受益于401(K)与IRAs计划的发展,养老目标基金截止2017年规模已达1.5万亿美元,占GDP比重为8%。我国养老目标基金目前正在推进中,2018年8月6日,证监会公布已有14家基金公司的14只养老目标基金获批,其中目标日期型基金9只,目标风险型基金5只。2018年8月28日,首支养老目标基金华夏养老目标日期2040三年持有期混合型基金中基金(FOF)开始发行,未来养老目标基金有望对接养老金体系三大支柱,为A股提供长线资金。

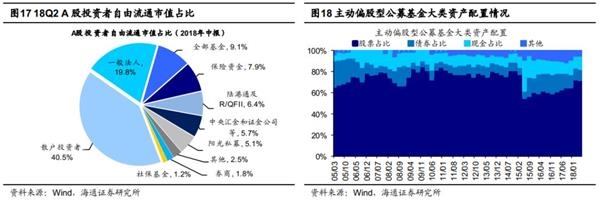

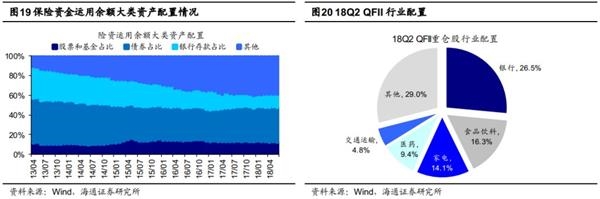

5。 持股特征:险资与社保风格稳健,偏好低估值个股

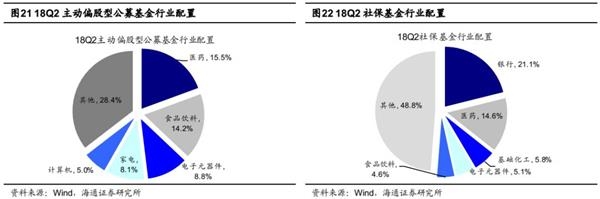

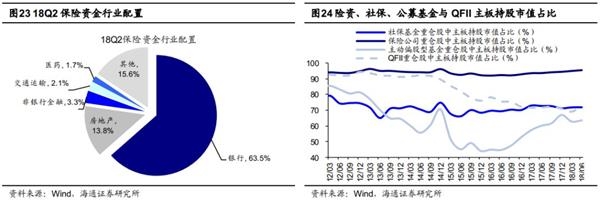

资产配置与行业配置上,险资配置股票资产比例低,偏好金融地产股,社保偏好银行医药股。虽然我国的保险类资金有三大支柱及保险公司资金,但目前只有社保基金以及保险公司有较为高频且详细的公开数据。险资方面,衡量保险公司资金的指标是保险资金运用余额,该指标受保费收入、理赔支出、业务及管理费支出以及风险准备金四个因素影响。根据银保监会的统计,18年6月保险资金运用余额为156874亿,较3月增加4240亿。大类资产配置上,险资对股票的配置力度相比主动偏股型公募基金略低,13年至今配置股票和基金的比例在12%左右波动,18年6月为11.99%。根据保险资管协会的统计,险资配置股票12%的比例中有7%直接配置在股票中,其余5%配置在基金中,假设基金有50%的资金配置在股票上,那险资配置股票的比例约在9.5%,约1.5万亿元,以该数据推算,保险公司持股市值占A股自由流通市值的比重为7.9%,是第二大机构投资者,仅次于全部公募基金的9.1%,高于外资的6.4%。行业配置上,从18年中报上市公司前十大股东数据推测,保险公司主要配置了银行、地产和非银,三者持股市值合计占持股总市值比重为80.6%。社保基金方面, 上市公司18年中报显示全国社保基金投资股票合计2294亿元,但由于前十大股东以外的社保基金持股不在统计中,社保基金实际持股应高于2294亿。以2294亿计算社保在A股自由流通市值中的占比为1.2%,低于公募基金与保险公司资金。从行业配置上看,社保基金对银行与医药两个板块配置力度最大,合计持股市值占持股总市值比重为35.7%。

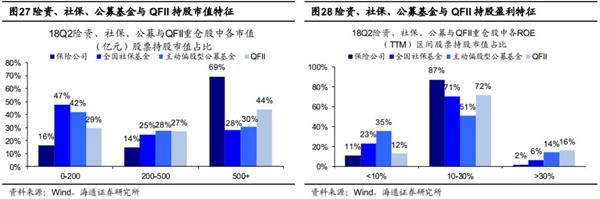

投资风格与个股偏好上,险资与社保风格稳健,偏好低估值个股。投资风格上,各类机构投资者中主动偏股型公募基金的投资风格随着市场的变化波动较大,2010年至今重仓股中主板持股市值占比最高时为92.8%,最低时为44.1%,均值为67.8%,18Q2为63.5%;QFII重仓股中主板持股市值占比在2015年前稳定在92%左右,15-16年逐步下降至70%,17年至今该比例稳定在70%左右,18Q2为72.8%;相比之下,险资与社保的投资风格则非常稳健,保险公司对主板股票的持股市值占比2010年至今稳定在94%左右,社保该比例则稳定在70%,罕见风格漂移。持股特征上看,截止18Q2,险资和社保均偏好低估值的个股,险资对PE(TTM)小于15倍的股票持股市值占比为82%,社保基金该比例为40%,而QFII该比例为35%,主动偏股型公募基金仅22%;市值特征上,险资独爱大市值股票, 险资对市值在500亿以上的公司持股市值占比为69%,高于社保基金的28%、主动偏股型公募基金的30%以及QFII的44%;盈利特征上,险资、社保与QFII相对偏爱盈利稳健的个股,三者持股组合中ROE(TTM)在10-30%区间的股票持股市值占比分别为87%、71%与72%,相比之下,主动偏股型公募基金该比例仅为51%。

风险提示:本文仅对保险类资金公开数据进行客观分析,不构成投资建议。

(责任编辑:DF078)

相关:

大连发出辽宁省首张食品经营许可电子证书 经大连市沙河口区市场监管局审批,大连凯洋世界海鲜股份有限公司近日自行登录辽宁省食品经营管理许可公示系统,独立操作打印了食品经营许可电子证书。至此,大..

第六届内蒙古“草原英才”高层次人才合作交流会举办 9月3日,第六届内蒙古“草原英才”高层次人才合作交流会暨呼包鄂人才创新创业周和2018海外学人回国创业周在呼和浩特市开幕。交流会上,内蒙古自治区党委常委、..