科瑞技术应收账款收回效率的下降很可能与其商业信用偏宽松有关系,对客户的商业信用放宽虽然可能源于公司想刺激销售,提升销售额。可事实上如梳理其财务数据间的勾稽关系可发现,科瑞技术应收账款与现金流量、营业收入间的数据变化是不匹配的。

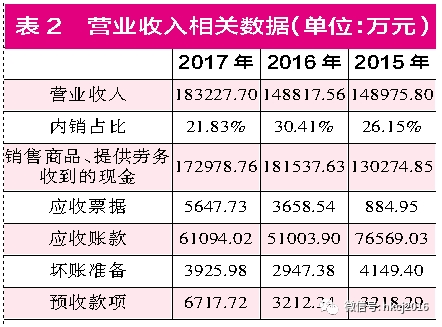

2017年,科瑞技术取得了183227.70万元的营业收入(如表2),其中有21.83%是来自于内销,考虑到内销部分存在17%增值税销项税额影响,则可推算出这年的含税营业收入为190027.46万元。如此的营收规模之下,科瑞技术又能收到了多少现金呢?

招股书的财报显示,2017年“销售商品、提供劳务收到的现金”为172978.76万元,与含税营收相比存在17048.70万元差额,如此表现意味着这年的销售并非全部收到了现金, 7048.70万元未收回销售理论上应该会形成相应金额的应收账款及应收票据的新增,或者使得预收款项出现相应金额的减少。

2017年年末,科瑞技术有应收账款61094.02万元、应收票据5647.73万元和坏账准备3925.98万元,三个项目金额合计达到了70667.73万元,这和上一年年末相同项目的合计金额相比,仅增加了13057.91万元,显然这一结果与理论新增值相比还有3990.79万元的差异,那么这个差异是不是该公司的预收款项出现了相同规模的减少呢?

事实上,科瑞技术这年年末的预收款项6717.72万元和上一年年末相比,不但没有减少,反而还增加了3505.38万元。如此一来一去,意味着科瑞技术2017年时有7496.17万元的含税营业收入既没有收到现金也没有形成应收款项等经营性债权。

2016年存在类似的情况,只不过偏差结果与2017年相比“并不算多”。2016年,公司含税营业收入为156510.98万元,同年“销售商品、提供劳务收到的现金”为181537.63万元,这说明当年所收到的现金除了能够覆盖当年收入之外,还应当使得应收账款等经营性债权因收回而减少了25026.65万元。

财报显示,科瑞技术2016年年末的应收账款为51003.90万元、应收票据为3658.54万元、坏账准备2947.38万元,三项金额合计相比上一年年末同项金额合计减少了23993.56万元,与此同时,再剔除预收款项减少的5.95万元影响,则意味着公司仍有1039.04万元的现金流入不知是通过什么方式实现的。

2017年,科瑞技术“购买商品、接受劳务支付的现金”为113680.68万元,预付款项新增了226.62万元,剔除其影响后,与这年采购相关的真实现金流量为113454.06万元,这相比含税采购总额要少13904.46万元,即意味着公司现金流量并未能全部覆盖含税采购总额,理论上是需要形成一定金额的应付款项等经营性债务新增的。

可实际上,2017年年末的应付账款19910.16万元和应付票据1318.83万元的合计仅比上一年年末相同项目合计金额增加了9590.33万元,与理论新增值相比,仍存在4314.13万元差额。

2016年的采购数据的支持也不充足。这一年采购总额为73700.79万元,加上17%的增值税进项税额影响之后,含税采购总额达到了86229.92万元,理论上这应该有相同规模的现金流量和应付账款等经营性债务新增金额与之相对应。

科瑞技术2016年“购买商品、接受劳务支付的现金”为97621.37万元,在对冲预付款项新增额51.25万元之后,与当年采购相关现金流量达到了97570.12万元,显然这比含税采购总额要多出11340.19万元,即意味着当年的应付账款和应付票据等经营性债务理应出现相应额度的减少才合理。

可事实上,这年应付账款11385.39万元和应付票据253.28万元和上一年年末相同项目合计金额相比确实是减少了13999.36万元,但大于了理论应减少的11340.19万元值,两者之间相差了2659.17万元,这意味着,该公司至少存在2659.17万元含税采购额是没有获得相关数据支持的。

在科瑞技术存货中,2017年年末原材料有7320.66万元,比上一年年末新增了3264.66万元,由此可见,16174.11万元原材料采购金额之中还有12909.45万元已经用于了生产,使得在产品、库存商品、自制半成品等存货价值出现了相应的增加。

存货之中的库存商品和发出商品是已经完成生产并准备销售的,2017年年末有3148.12万元库存商品和7587.73万元发出商品。同时,存货之中还有在产品6072.69万元、自制半成品742.47万元。存货之中的四类库存产品合计金额达到17551.01万元(均包含跌价准备),这和上一年相同项目合计金额6272.52万元相比,虽然大幅增加了11278.49万元,但整体上仍小于理论存货应增加的12909.45万元。

那么,四类库存产品所增加的金额之中到底又包含了多少的原材料成本呢?由于招股书并未披露这些库存产品的成本构成,而占大部分的产成品的生产成本与营业成本的结构一般情况下是基本一致的,因此在这里可以用直接材料占营业成本的比例84.80%来估算,由此推算出的原材料成本增加了9564.16万元,与12909.45万元新增相比,有3345.29万元的原材料采购金额既没有被计入主营业务成本,也没有体现在相应的存货价值增加额之中。

同样,2016年的原材料采购与成本、存货之间也有比较大额的差异。以这年主要原材料采购金额72767.39万元和主营业务成本的直接材料72088.95万元相比,两者之间差额为678.44万元,理论上这将体现为存货相应原材料成本的增加。

可事实上,这年存货整体上却是在减少,其中原材料相比上年减少了2629.48万元,而在产品、自制半成品、库存商品和发出商品合计比上一年增加863.58万元,如果按直接材料占主营业务成本的比例84.68%计算,增加的这部分产品之中只包含731.28万元的原材料成本。最终核算的结果是,2016年有2576.64万元的原材料采购金额没有在主营业务成本和存货之中得到相应的体现。

报告期内,科瑞技术的连续两年原材料成本都出现类似的差异,这不由让人对科瑞技术生产成本计算的准确性产生怀疑。

(责任编辑:DF010)

相关:

八省份居民收入增长跑赢经济增速,这两地的人挣得多原标题:八省份居民收入增长跑赢经济增速,这两地的人挣得多 8省份人均可支配收入增速跑赢了当地的经济增速。 中新经纬客户端8月18日报道,近日,31省份上半年GDP数据出炉。经济总量方面,广东居首;增速..

弘扬抗战精神,绘就筑梦时代新画卷 弘扬抗战精神,绘就筑梦时代新画卷 杨飞 陕西省重点中国特色社会主义理论体系研究中心研究员 又是一年“8•15”,又到一年缅怀时。73年前的8月15日,日本裕仁天皇以广播《停战诏书》的形式,..